どの科目でどんな変更が反映されているのか不安だよ。

2025年1月のBlueprints(ブループリント)の改訂では、6科目全てで変更があるよ。

結論からすると、ISC以外は重大な変更はないから安心してほしいけど、変更点を知っておくのは受験対策で必要なので解説していくね。

まだUSCPAに挑戦していない場合 USCPAの始めかた を参考にしてください。

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

新USCPA試験に対応しています。

- 【2025年改訂】USCPA試験Blueprints(ブループリント)変更点を徹底解説!

- 全般的な変更:2点

- FARの変更:2点

- AUDの変更:7点

- REGの変更:1点

- BARの変更:2点

- ISCの変更:16点

- (1)科目紹介、スキル配分

- (2)科目紹介、参考文献

- (3)Area I, Group A, Topic 2 情報システム・データ管理ー情報システムー企業・会計情報システム

- (4)Area I, Group A, Topic 3 情報システム・データ管理ー情報システムー利用可能性

- (5)Area I, Group A, Topic 4 情報システム・データ管理ー情報システムー変更管理

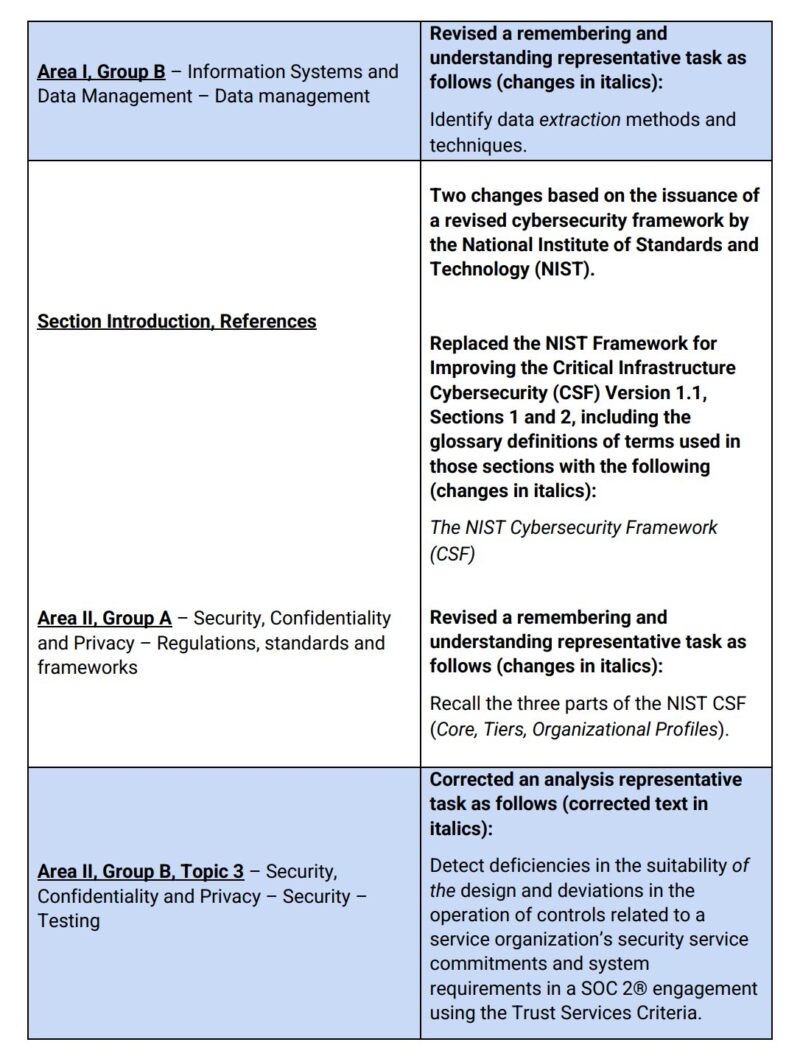

- (6)Area I, Group B 情報システム・データ管理ーデータ管理

- (7)科目紹介、参考文献

- (8)Area II, Group A セキュリティ・機密保持・プライバシーー規制・規格・フレームワーク

- (9)Area II, Group B, Topic 3 セキュリティ・機密保持・プライバシーーセキュリティーーテスト

- (10)Area II, Group C セキュリティ・機密保持・プライバシーー機密保持とプライバシー

- (11)科目紹介、コンテンツエリアの概要

- (12)科目紹介、参考文献

- (13)Area III, Group A システム・SOC業務の留意点ーSOC業務の計画・実施に特有の留意点

- TCPの変更:3点

【2025年改訂】USCPA試験Blueprints(ブループリント)変更点を徹底解説!

2025年1月にUSCPA試験のBlueprints(ブループリント)が改訂となりました。

2025年1月有効のUSCPA試験のBlueprintsはこちら。

【日本語】USCPA試験のBlueprints(2025年1月有効)

注意:日本語のBlueprintsは翻訳の精度が良くないのでご注意ください(参考にするにとどめてください)。

そもそも「Blueprints(ブループリント)って何?」という方は、こちらを参考にしてください。

USCPAのBlueprints(ブループリント)とは?何が分かる?利用法と注意点

Blueprintsの改訂における各試験科目の変更点の数は、以下のようになります。

2025年1月Blueprints改訂の変更点の数

- 全般:2点

- FAR:2点

- AUD:7点

- REG:1点

- BAR:2点

- ISC:16点

- TCP:3点

変更の数は、全般的なものが2点、FARが2点、AUDが7点、REGが1点、BARが2点、ISCが16点、TCPが3点です。

変更点は、AICPAの改訂概要を参照しました。

Summary of revisions to the Uniform CPA Examination® Blueprints Effective January 1, 2025

変更点が多く感じますが、単なるスペルミスや文法ミスの修正といった重要ではないものも含むので、心配しなくて大丈夫です。

ただし、ISCは変更が16点もあるのは事情が異なります。

ISCは、NIST サイバーセキュリティ フレームワーク (CSF)の変更を反映してるからです。

AICPAは「2024年4QにBlueprintsの改訂版が出る」と2024年6月時点でお知らせを出していました。

なぜなら、2025年1Qから、NIST サイバーセキュリティ フレームワーク (CSF)が 1.1から2.0になるので、ISC試験に変更を反映させる必要があるからです。

AICPAがUSCPA試験について新情報をアップしました。

NIST サイバーセキュリティ・フレームワーク(CSF)2.0について。フレームワークの一部はISC試験対象

フレームワーク 1.1:2024年4Qまで

フレームワーク2.0:2025年1Qからこの変更を反映するため、2024年4QにBlueprintsの改訂版が出る。#USCPA pic.twitter.com/cA3HVbjBLo

— どこ『USCPAになりたいと思ったら読む本』著者 (@dokoblog) June 27, 2024

今回のBlueprints 改訂版を出すメインの目的は、ISCのBlueprintにこの変更を反映させるためで、他の科目の変更はオマケと考えていいでしょうね。

USCPA試験はしょっちゅう変更がありますが、実際はあまり大きな変更ではない場合が多いです。

今回も、ISCを除いて大した変更ではなかったりしますが、何が変更になったのかくらいは把握しておいた方が、安心して受験対策ができますよ。

それでは、それぞれの変更点について解説していきます。

各科目については、2024年と2025年のBlueprintの該当部分を並べ、変更点は太字にしてあります。

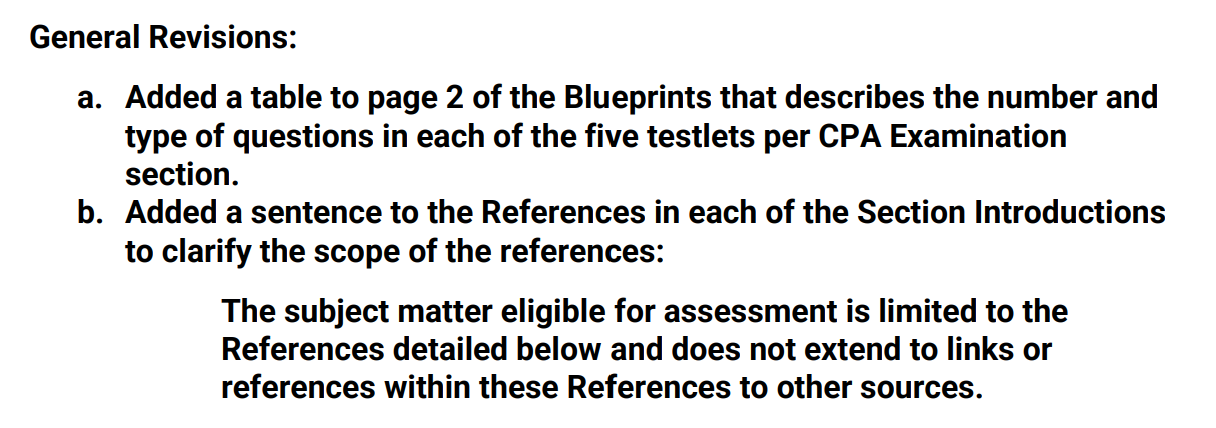

全般的な変更:2点

全般的な変更は2点あります。

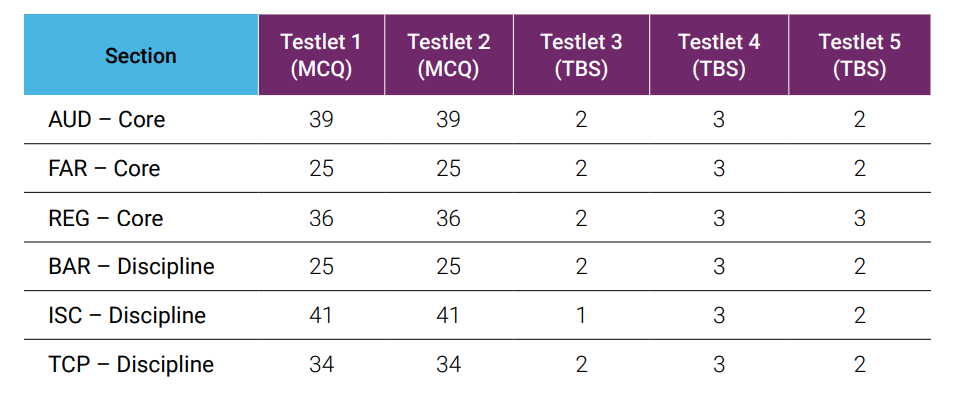

(1)各科目のテストレットごとの問題数と種類を説明する表が追加

各科目のテストレットごとの問題数と種類を説明する表が追加されました。

2024年のBlueprintsでは、この表が掲載されていなくて本当に困りましたよね。

どこは、新試験が始まる前・始まった後あわせて10回くらい、AICPAに問い合わせてしまいました。

新試験が始まってかなり経ってから、Blueprintsのリンクを記載したページに掲載されましたけれど。

2025年1月のBlueprints改訂のタイミングで、Blueprints内にしっかり追加したわけですね。

この表は非常に大事ですね。

受験までには、この表を見て、どのテストレット(テストレット1~5)にどんな問題(MC問題・TBS問題)が何問あるのか頭に入れておく必要があります。

そして、受験の時間配分を決めておく必要がありますね。

(2)各科目の導入部分に、参照範囲を明確にする文を追加

各科目の導入部分に、参照範囲を明確にする文が追加されました。

以下の文です。

The subject matter eligible for assessment is limited to the References detailed below and does not extend to links or references within these References to other sources.

日本語にするとこんな感じ。

「評価の対象となるのは、以下に詳述する参考文献に限定され、参考文献内の他の情報源へのリンクや参照には適用されません。」

評価の対象の範囲が限定されたわけですね。

実はどこも気になっていたのですが、おそらく問い合わせを多く受けたので明記したのでしょうね。

新試験になって気になったまま1年経ちましたが、これでやっと解決しました。

この文自体は、あまり気にしなくていいのかもしれません(受験生の間で話題になったことがないと思いますし)。

ですが、この文の先にある参考文献は、一度は確認しておいた方がいいでしょうね。

各科目の参考文献を念のため記載しておきます。

FARの参考文献

FASB Accounting Standards Codification

• FASB Concepts Statements

• U.S. SEC References:

– Securities Exchange Act of 1934

– Regulation S-X of the Code of Federal Regulations (17 CFR Part 210) – Regulation S-K of the Code of Federal Regulations (17 CFR Part 229)

• Codification of Statements on Auditing Standards: AU-C Section 800, Special Considerations – Audits of Financial Statements Prepared in Accordance with Special Purpose Frameworks

• AICPA Practice Aid — Accounting and Financial Reporting Guidelines

for Cash — and Tax — Basis Financial Statements

• State and Local Government References:

– GASB Codification of Governmental Accounting and Financial

Reporting Standards

– GASB Statements

• Current textbooks on accounting for business entities, not-for-profit entities, and state and local government entities

AUDの参考文献

• AICPA Statements on Auditing Standards and Related Auditing Interpretations

• PCAOB Auditing Standards (SEC approved), Auditing Interpretations and Ethics and Independence Rules

• U.S. GAO Government Auditing Standards

• Single Audit Act, as amended

• OMB Audit Requirements for Federal Awards (2 CFR 200)

• AICPA Statements on Quality Control Standards

• AICPA Statements on Standards for Accounting and Review Services

and Related Accounting and Review Services Interpretations

• AICPA Statements on Standards for Attestation Engagements

and Interpretations

• AICPA Audit and Accounting Guides

• AICPA Code of Professional Conduct

• Title III and Title IV of the Sarbanes-Oxley Act of 2002

• U.S. DOL Interpretive bulletins relating to guidelines on independence of accountant retained by Employee Benefit Plan (29 CFR 2509.75-9)

• U.S. SEC Independence Rules

• The Committee of Sponsoring Organizations of the Treadway Commission (COSO): Internal Control — Integrated Framework

• Current textbooks on auditing, attestation services, economics and ethics and independence

REGの参考文献

• Revised Model Business Corporation Act

• Revised Uniform Limited Partnership Act

• Revised Uniform Partnership Act

• Uniform Accountancy Act

• Uniform Commercial Code

• Internal Revenue Code of 1986, as amended

• Treasury Department Circular No. 230, Regulations Governing Practice before the Internal Revenue Service

• Treasury Regulations

• Other administrative pronouncements regarding federal taxation

• Case law on federal taxation

• Public Law 86-272

• Bankruptcy Abuse Prevention and Consumer Protection Act of 2005

• Patient Protection and Affordable Care Act

• The Foreign Corrupt Practices Act of 1977

• Uniform Division of Income for Tax Purposes Act (UDITPA)

• Current textbooks on business law, federal taxation, accounting and ethics

BARの参考文献

• FASB Accounting Standards Codification

• U.S. SEC References:

– Securities Exchange Act of 1934

– Regulation S-X of the Code of Federal Regulations (17 CFR Part 210) –

• State and Local Government References:

– GASB Codification of Governmental Accounting and Financial Reporting Standards

– GASB Statements, Interpretations, Technical Bulletins and Concepts Statements

– National Council on Governmental Accounting (NCGA) Statements and Interpretations Regulation S-K of the Code of Federal Regulations (17 CFR Part 229)

• The Committee of Sponsoring Organizations of the Treadway Commission (COSO):

– Enterprise Risk Management – Integrating with Strategy and Performance – Enterprise Risk Management – Applying Enterprise Risk Management to

Environmental, Social and Governance-related risks

• Current textbooks on accounting for business entities, state and local government entities, data analytics, economics, finance, managerial and cost accounting

ISCの参考文献

• AICPA

– 2017 Trust Services Criteria for Security, Availability, Processing Integrity, Confidentiality, and Privacy (with Revised Points of Focus 2022) (Trust Services Criteria)

– 2018 Description Criteria for a Description of a Service Organization’s System in a SOC 2® (with Revised Implementation Guidance 2022)

– Frequently asked questions – SOC 2 and SOC 3 examinations®

– Materiality considerations for attestation engagements involving aspects of subject matters that cannot be quantitatively measured

– Reporting on an Examination of Controls at a Service Organization Relevant to User Entities’ Internal Control Over Financial Reporting (SOC 1®) – Guide

– SOC 2 Reporting on an Examination of Controls at a Service

Organization Relevant to Security, Availability, Processing Integrity, Confidentiality, or Privacy

– Statements on Standards for Attestation Engagements and Interpretations

• Center for Internet Security (CIS), CIS Controls; Version 8.1

— “Overview” and “Why is this Control critical?” sections of each control (Control 01 to Control 18)

• The Committee of Sponsoring Organizations of the Treadway Commission (COSO)

– Blockchain and Internal Control: The COSO Perspective

– Enterprise Risk Management for Cloud Computing

– Managing Cyber Risk in a Digital Age

• Health Insurance Portability and Accountability Act of 1996 (HIPAA) 45 CFR Part 164 Security and Privacy

– Section 164.103 through Section 164.530 excluding Implementation Specifications and Compliance Dates

• ISACA

– COBIT 2019 Framework: Introduction and Methodology, Chapters 1 through 5 – White papers available to the public free of charge that address subject

matters covered in the groups and topics of ISC Area I and Area II

• National Institute of Standards and Technology (NIST) – NIST Cybersecurity Framework (CSF)

– NIST Privacy Framework: A Tool For Improving Privacy through Enterprise Risk Management; Version 1.0, Sections 1 and 2, including the glossary definitions of terms used in those sections

– Security and Privacy Controls for Information Systems and Organizations, Special Publication 800-53 (SP 800-53) Revision 5, Chapters 1 and 2, including the glossary definitions of terms used in those sections

• PCI Security Standards Council Payment Card Industry Data Security Standard (PCI DSS)

– PCI DSS v4.0 Quick Reference Guide, Importance of Protecting Payment Account Data with the PCI Data Security Standard and Overview of

PCI SSC Standards

• Regulation (EU) 2016/679 General Data Protection Regulation (GDPR) – Articles 4 through 34

• Textbooks

– Accounting Information Systems

– Data Confidentiality and Privacy

– Data Literacy

– Data Management

– Incident Response and Disaster Recovery – Information Security / Cyber Security

– Information Systems

– Information Technology (IT) – IT Audit and Assurance

TCPの参考文献

• Revised Model Business Corporation Act

• Revised Uniform Limited Partnership Act

• Revised Uniform Partnership Act

• Internal Revenue Code of 1986, as amended

• Treasury Regulations

• Other administrative pronouncements regarding federal taxation

• Case law on federal taxation

• Current textbooks on federal taxation, personal financial planning and tax planning

FARの変更:2点

FARの変更は2点です。

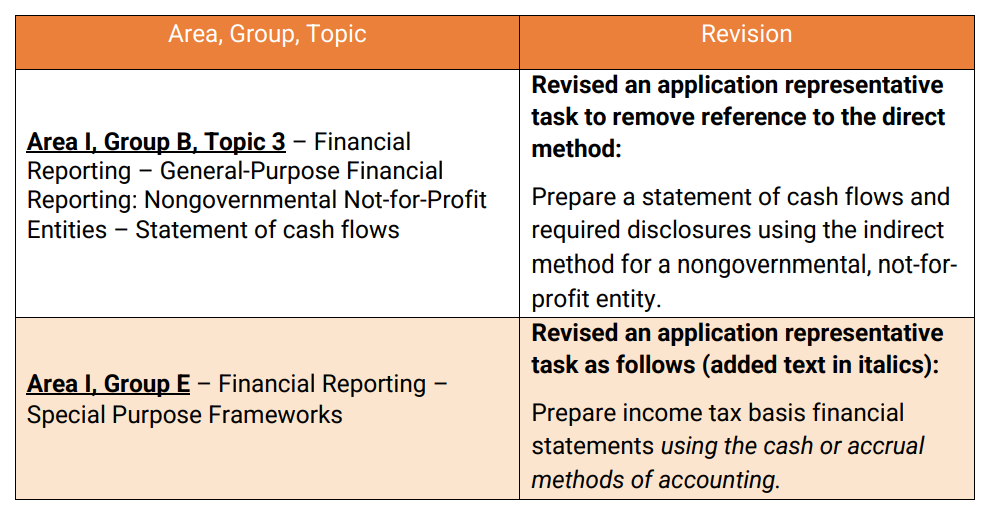

(1)Area I, Group B, Topic 3 財務報告ー一般的目的財務報告:非政府の非営利企業向けーキャッシュ・フロー計算書

代表的なタスクが変更されています(FARの9ページ)。

2024年のBlueprint:Prepare a statement of cash flows and required disclosures using the direct method or indirect method for a nongovernmental, not-for-profit entity.

2025年のBlueprint:Prepare a statement of cash flows and required disclosures using the indirect method for a nongovernmental, not-for-profit entity.

(2)Area I, Group E 財務報告ー特別な目的のためのフレームワーク

代表的なタスクが変更されています(FARの10ページ)。

2024年のBlueprint:Prepare financial statements using the income tax basis of accounting.

2025年のBlueprint:Prepare income tax basis financial statements using the cash or accrual methods of accounting.

FARのBlueprintはこちらを参考にしてください。

FARの試験対策はこちらを参考にしてください。

AUDの変更:7点

AUDの変更は7点です。

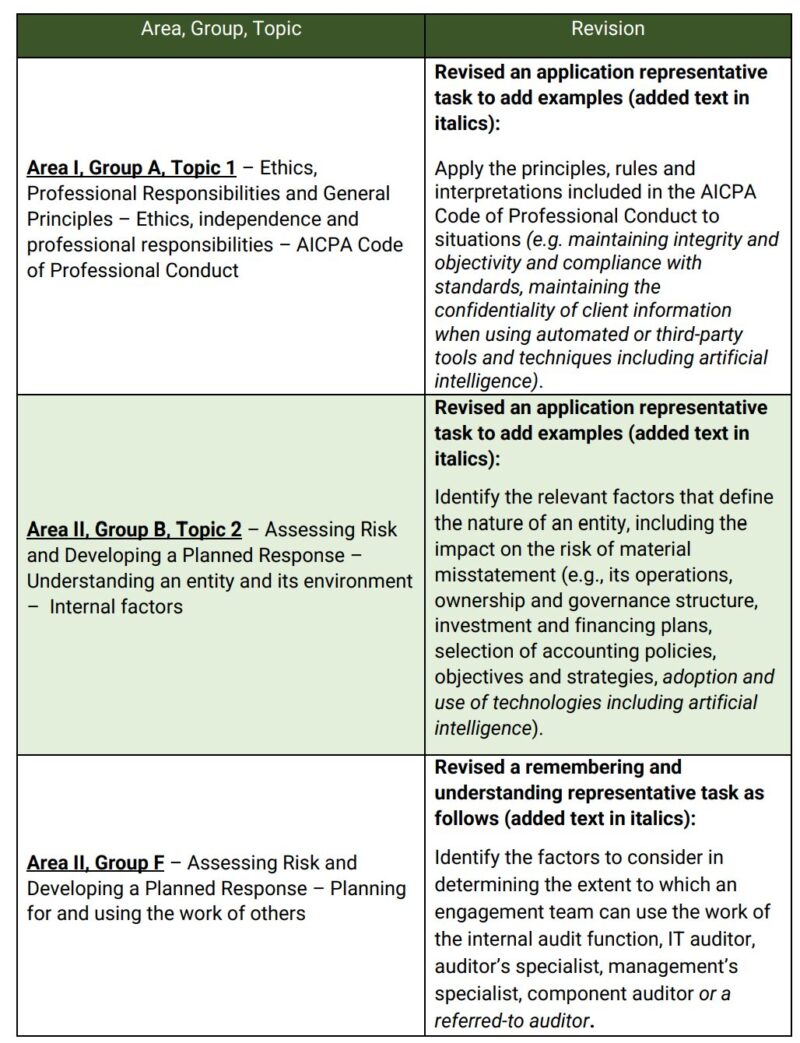

(1)Area I, Group A, Topic 1 ー倫理、職責、一般原則ー倫理、独立性、専門家としての責任ーAICPA職業行動規範

代表的なタスクに例が追加されています(AUDの7ページ)。

2024年のBlueprint:Apply the principles, rules and interpretations included in the AICPA Code of Professional Conduct to situations.

2025年のBlueprint:Apply the principles, rules and interpretations included in the AICPA Code of Professional Conduct to situations (e.g., maintaining integrity and objectivity and compliance with standards, maintaining the confidentiality of client information when using automated or third-party tools and techniques including artificial intelligence).

(2)Area II, Group B, Topic 2 ーリスクの評価と計画的対応の策定ー企業とその環境の理解ー内部要因

代表的なタスクの例に追記されています(AUDの11ページ)。

2024年のBlueprint:Identify the relevant factors that define the nature of an entity, including the impact on the risk of material misstatement (e.g., its operations, ownership and governance structure, investment and financing plans, selection of accounting policies and objectives and strategies).

2025年のBlueprint:Identify the relevant factors that define the nature of an entity, including the impact on the risk of material misstatement (e.g., its operations, ownership and governance structure, investment and financing plans, selection of accounting policies, objectives and strategies, adoption and use of technologies including artificial intelligence).

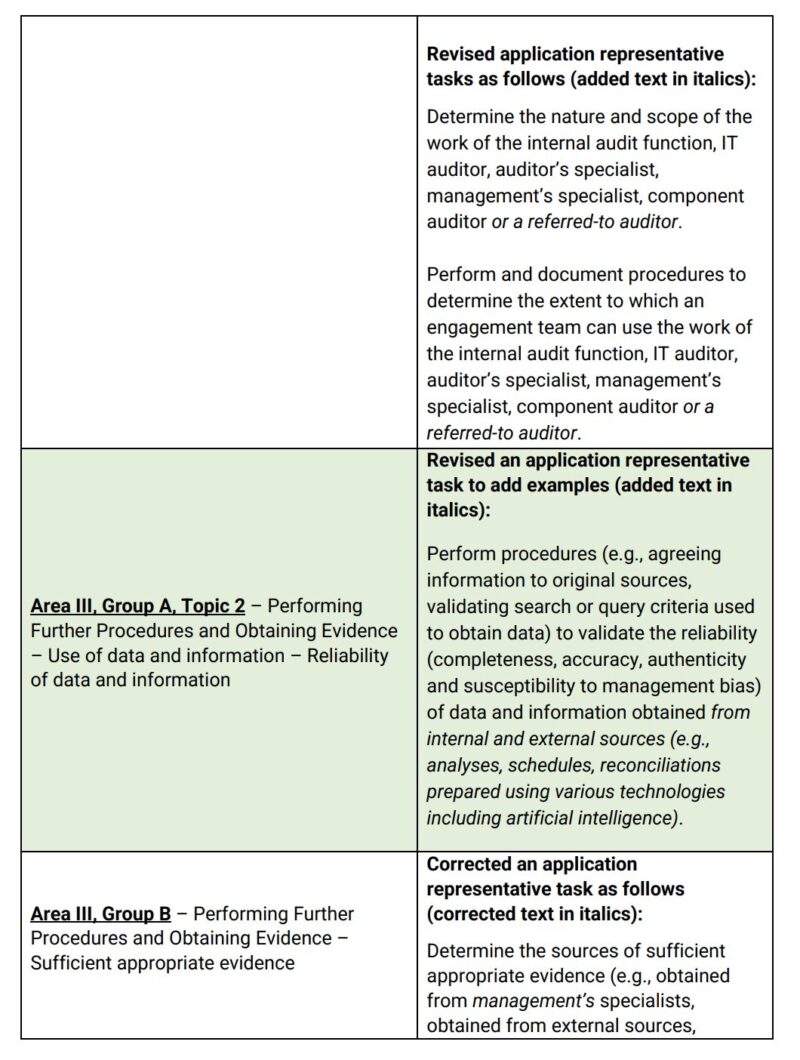

(3)Area II, Group F ーリスクの評価と計画的対応の策定ー他者の作業の計画と利用

基準変更に基づき、3つの代表的なタスクに「a referred-to auditor」が追記されています。

「a referred-to auditor」の追記➀

代表的なタスクに「a referred-to auditor」が追記されています(AUDの15ページ)。

2024年のBlueprint:Identify the factors to consider in determining the extent to which an engagement team can use the work of the internal audit function, IT auditor, auditor’s specialist, management’s specialist or a component auditor.

2025年のBlueprint:Identify the factors to consider in determining the extent to which an engagement team can use the work of the internal audit function, IT auditor, auditor’s specialist, management’s specialist, component auditor or a referred-to auditor.

「a referred-to auditor」の追記➁

代表的なタスクに「a referred-to auditor」が追記されています(AUDの15ページ)。

2024年のBlueprint:Determine the nature and scope of the work of the internal audit function, IT auditor, auditor’s specialist, management’s specialist or component auditor.

2025年のBlueprint:Determine the nature and scope of the work of the internal audit function, IT auditor, auditor’s specialist, management’s specialist, component auditor or a referred-to auditor.

「a referred-to auditor」の追記③

代表的なタスクに「a referred-to auditor」が追記されています(AUDの15ページ)。

2024年のBlueprint:Perform and document procedures to determine the extent to which an engagement team can use the work of the internal audit function, IT auditor, auditor’s specialist, management’s specialist or a component auditor.

2025年のBlueprint:Perform and document procedures to determine the extent to which an engagement team can use the work of the internal audit function, IT auditor, auditor’s specialist, management’s specialist, component auditor or a referred-to auditor.

(4)Area III, Group A, Topic 2 ー更なる手続きの実施と証拠の入手ーデータと情報の活用ーデータと情報の信頼性

代表的なタスクに例が追記されています(AUDの17ページ)。

2024年のBlueprint:Perform procedures (e.g., agreeing information to original sources such as general ledger, subledger or external information sources, validating search or query criteria used to obtain data) to validate the reliability (completeness, accuracy, authenticity and susceptibility to management bias) of data and information obtained.

2025年のBlueprint:Perform procedures (e.g., agreeing information to original sources, validating search or query criteria used to obtain data) to validate the reliability (completeness, accuracy, authenticity and susceptibility to management bias) of data and information obtained from internal and external sources (e.g., analyses, schedules, reconciliations prepared using various technologies including artificial intelligence).

(5)Area III, Group Bー更なる手続きの実施と証拠の入手ー十分に適切な証拠

代表的なタスクの文法上のミスが修正されています(AUDの17、18ページ)。

2024年のBlueprint:Determine the sources of sufficient appropriate evidence (e.g., obtained from management specialists, obtained from external sources, developed by the audit team from internal or external sources).

2025年のBlueprint:Determine the sources of sufficient appropriate evidence (e.g., obtained from management’s specialists, obtained from external sources, developed by the audit team from internal or external sources).

AUDのBlueprintはこちらを参考にしてください。

AUDの試験対策はこちらを参考にしてください。

REGの変更:1点

REGの変更は1点のみです。

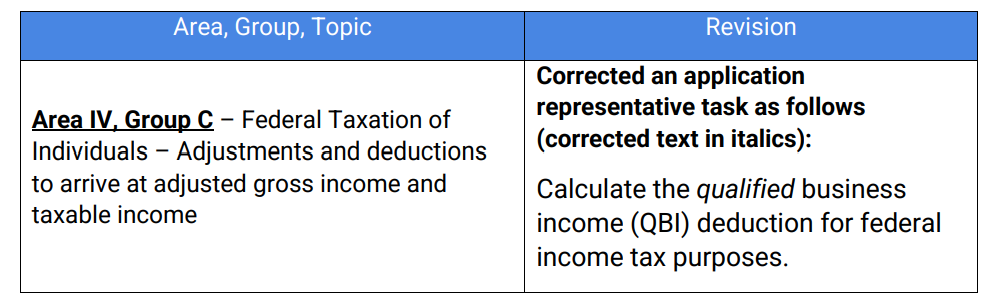

Area IV, Group C 個人への連邦税の課税ー調整後総所得および課税所得を算出するための調整および控除

代表的なタスクの文法ミスが修正されています(REGの13ページ)。

2024年のBlueprint:Calculate the qualifying business income (QBI) deduction for federal income tax purposes.

2025年のBlueprint:Calculate the qualified business income (QBI) deduction for federal income tax purposes.

REGのBlueprintはこちらを参考にしてください。

REGの試験対策はこちらを参考にしてください。

BARの変更:2点

BARの変更は2点です。

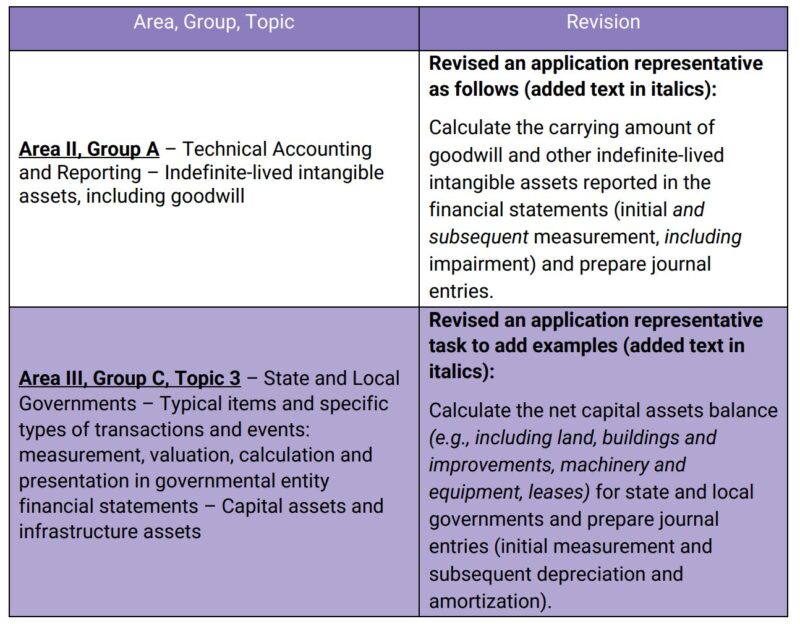

(1)AreaⅡ, GroupA 技術的な会計と報告ーのれんを含む無期限無形固定資産

基準変更に基づき、代表的なタスクが変更されています(BARの11ページ)。

2024年のBlueprint: Calculate the carrying amount of goodwill and other indefinite-lived intangible assets reported in the financial statements (initial measurement and impairment) and prepare journal entries.

2025年のBlueprint:Calculate the carrying amount of goodwill and other indefinite-lived intangible assets reported in the financial statements (initial and subsequent measurement, including impairment) and prepare journal entries.

(2)Area III, Group C, Topic 3 州政府と地方政府ー代表的な項目と特定のタイプの取引や事象:公企業の財務諸表における測定・評価・計算・表示ー資本資産・インフラ資産

代表的なタスクに例が追加されています(BARの17ページ)。

2024年のBlueprint:Calculate the net general capital assets balance for state and local governments and prepare journal entries (initial measurement and subsequent depreciation and amortization).

2025年のBlueprint: Calculate the net capital assets balance (e.g., including land, buildings and improvements, machinery and equipment, leases) for state and local governments and prepare journal entries (initial measurement and subsequent depreciation and amortization).

BARのBlueprintはこちらを参考にしてください。

BARの試験対策はこちらを参考にしてください。

ISCの変更:16点

ISCの変更は16点です。

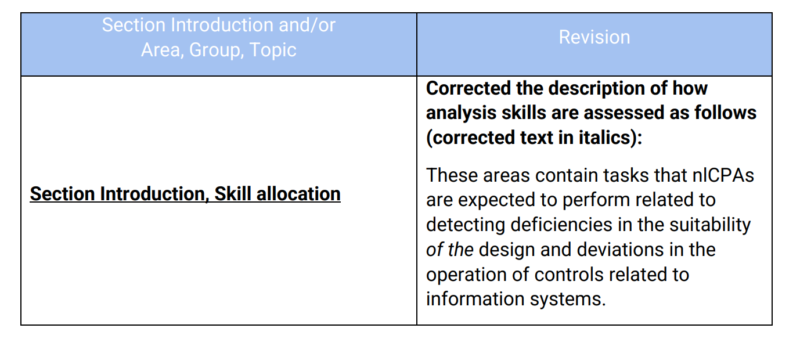

(1)科目紹介、スキル配分

スキル配分の解説の前置詞ミスが修正されています(ISCの4ページ)。

2024年のBlueprint:These areas contain tasks that nlCPAs are expected to perform related to detecting deficiencies in the suitability or design and deviations in the operation of controls related to information systems.

2025年のBlueprint:These areas contain tasks that nlCPAs are expected to perform related to detecting deficiencies in the suitability of design and deviations in the operation of controls related to information systems.

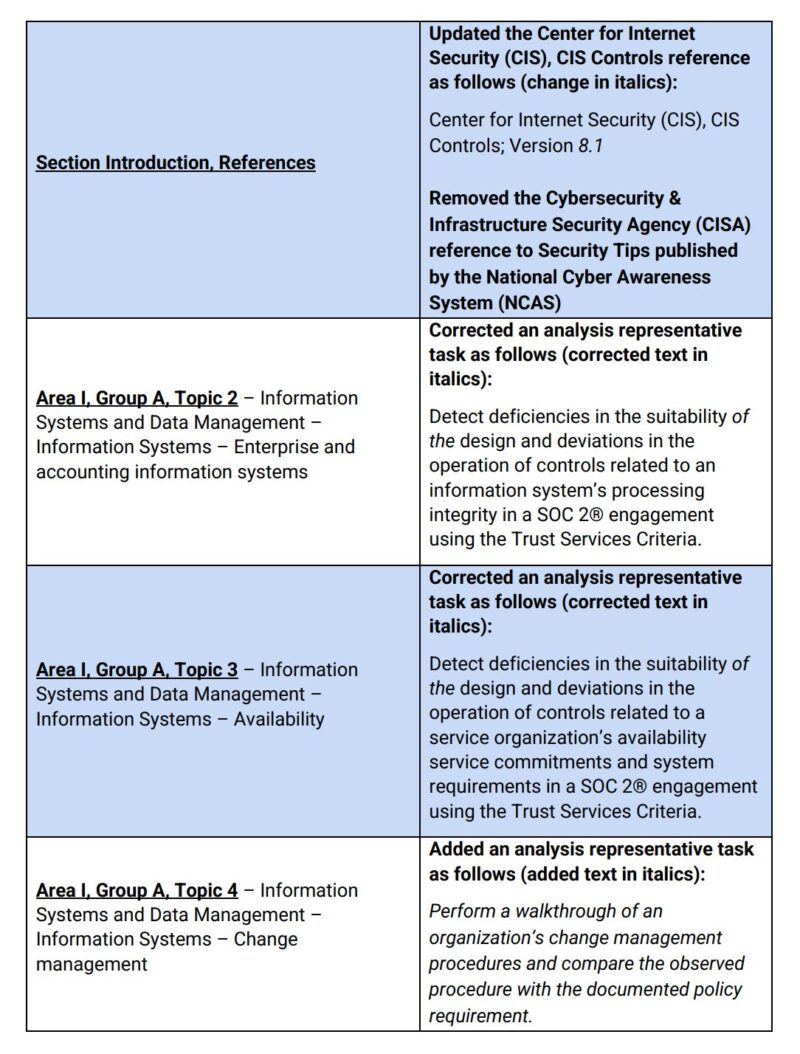

(2)科目紹介、参考文献

参考文献が修正されています。

参考文献のバージョン修正

2024年のBlueprint:• Center for Internet Security (CIS), CIS Controls; Version 8 – “Overview” and “Why is this Control critical?” sections of each control (Control 01 to Control 18)

2025年のBlueprint:• Center for Internet Security (CIS), CIS Controls; Version 8.1 — “Overview” and “Why is this Control critical?” sections of each contr (Control 01 to Control 18)

参考文献の削除

参考文献が削除されています(ISCの5ページ)。

2024年のBlueprint:• Cybersecurity & Infrastructure Security Agency (CISA) – Security Tips published by the National Cyber Awareness System (NCAS), released or revised subsequent to November 1, 2019 that are relevant to the Groups and Topics in Area I and Area II, limited to the information in the tip itself, and not extending to the underlying referenced material

2025年のBlueprint:なし(削除)

(3)Area I, Group A, Topic 2 情報システム・データ管理ー情報システムー企業・会計情報システム

代表的なタスクの前置詞ミスが修正されています(ISCの7ページ)。

2024年のBlueprint:Detect deficiencies in the suitability or design and deviations in the operation of controls related to an information system’s processing integrity in a SOC 2® engagement using the Trust Services Criteria.

2025年のBlueprint:Detect deficiencies in the suitability of the design and deviations in the operation of controls related to an information system’s processing integrity in a SOC 2® engagement using the Trust Services Criteria.

(4)Area I, Group A, Topic 3 情報システム・データ管理ー情報システムー利用可能性

代表的なタスクの前置詞ミスが修正されています(ISCの8ページ)。

2024年のBlueprint:Detect deficiencies in the suitability or design and deviations in the operation of controls related to a service organization’s availability service commitments and system requirements in a SOC 2® engagement using the Trust Services Criteria.

2025年のBlueprint:Detect deficiencies in the suitability of the design and deviations in the operation of controls related to a service organization’s availability service commitments and system requirements in a SOC 2® engagement using the Trust Services Criteria.

(5)Area I, Group A, Topic 4 情報システム・データ管理ー情報システムー変更管理

Analysis(分析)レベルの代表的なタスクが追加されています(ISCの8ページ)。

2024年のBlueprint:なし(新規追加)

2025年のBlueprint:Perform a walkthrough of an organization’s change management procedures and compare the observed procedure with the documented policy requirement.

(6)Area I, Group B 情報システム・データ管理ーデータ管理

代表的なタスクが変更されています(ISCの9ページ)。

2024年のBlueprint:Identify data collection methods and techniques.

2025年のBlueprint:Identify data extraction methods and techniques.

(7)科目紹介、参考文献

NIST サイバーセキュリティ フレームワーク (CSF)の変更に基づき、参考文献が修正されています(ISCの5ページ)。

2024年のBlueprint:• National Institute of Standards and Technology (NIST) – Framework for Improving Critical Infrastructure Cybersecurity (CSF) Version 1.1, Sections 1 and 2, including the glossary definitions of terms used in those sections

2025年のBlueprint:・National Institute of Standards and Technology (NIST) – NIST Cybersecurity Framework (CSF)

(8)Area II, Group A セキュリティ・機密保持・プライバシーー規制・規格・フレームワーク

NIST サイバーセキュリティ フレームワーク (CSF)の変更に基づき、代表的なタスクが修正されています(ISCの10ページ)。

2024年のBlueprint:Recall the three parts of the NIST CSF (Framework Core, Framework Implementation Tiers, Framework Profiles).

2025年のBlueprint:Recall the three parts of the NIST CSF (Core, Tiers, Organizational Profiles).

(9)Area II, Group B, Topic 3 セキュリティ・機密保持・プライバシーーセキュリティーーテスト

代表的なタスクの前置詞ミスが修正されています(ISCの12ページ)。

2024年のBlueprint:Detect deficiencies in the suitability or design and deviations in the operation of controls related to a service organization’s security service commitments and system requirements in a SOC 2® engagement using the Trust Services Criteria.

2025年のBlueprint:Detect deficiencies in the suitability of the design and deviations in the operation of controls related to a service organization’s security service commitments and system requirements in a SOC 2® engagement using the Trust Services Criteria.

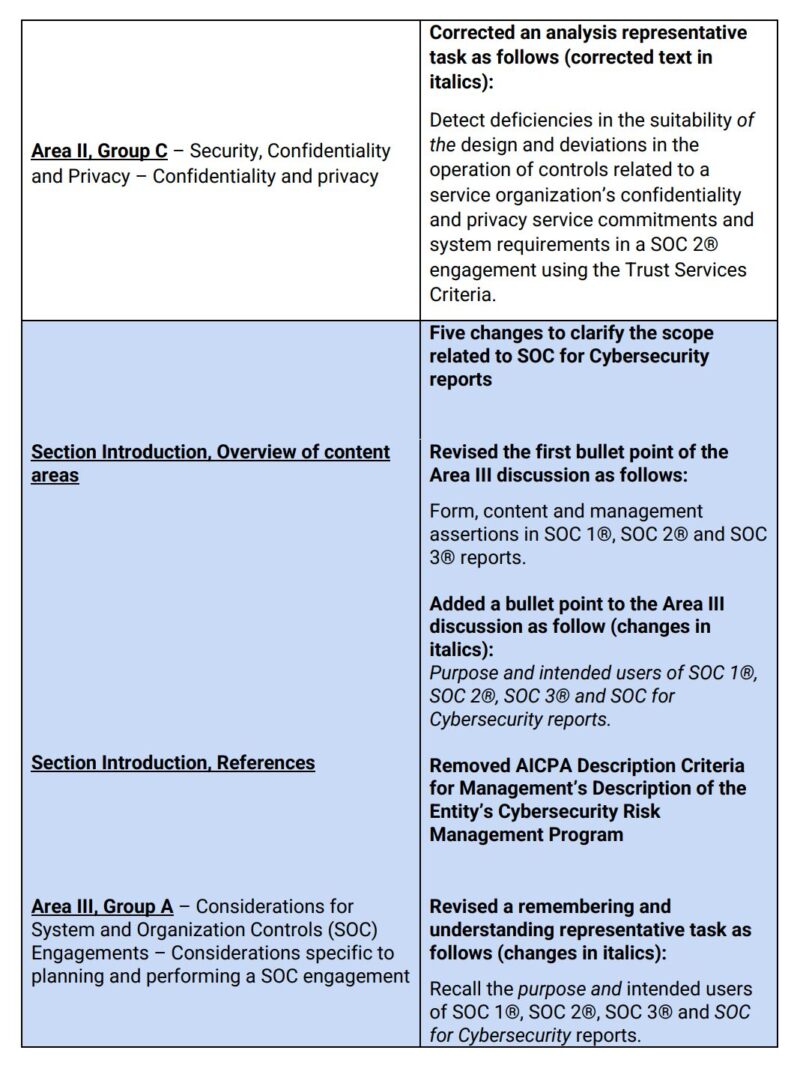

(10)Area II, Group C セキュリティ・機密保持・プライバシーー機密保持とプライバシー

代表的なタスクの前置詞ミスが修正されています(ISCの13ページ)。

2024年のBlueprint:Detect deficiencies in the suitability or design and deviations in the operation of controls related to a service organization’s confidentiality and privacy service commitments and system requirements in a SOC 2® engagement using the Trust Services Criteria.

2025年のBlueprint:Detect deficiencies in the suitability of the design and deviations in the operation of controls related to a service organization’s confidentiality and privacy service commitments and system requirements in a SOC 2® engagement using the Trust Services Criteria.

(11)科目紹介、コンテンツエリアの概要

サイバーセキュリティ報告書のSOCに関連して、コンテンツエリアⅢの概要が修正されています。

コンテンツエリアⅢの概要の修正

サイバーセキュリティ報告書のSOCに関連して、コンテンツエリアⅢの概要が修正されています(ISCの3ページ)。

2024年のBlueprint:Form, content and management assertions in SOC 1®, SOC 2® and SOC 3® reports and the intended users of those reports.

2025年のBlueprint:Form, content and management assertions in SOC 1®, SOC 2® and SOC 3® reports.

コンテンツエリアⅢの概要の追加

サイバーセキュリティ報告書のSOCに関連して、コンテンツエリアⅢの概要が追加されています(ISCの3ページ)。

2024年のBlueprint:なし(新規追加)

2025年のBlueprint:Purpose and intended users of SOC 1®, SOC 2®, SOC 3® and SOC for Cybersecurity reports.

(12)科目紹介、参考文献

サイバーセキュリティ報告書のSOCに関連して、参考文献が削除されています(ISCの4ページ)。

2024年のBlueprint:– Description Criteria for Management’s Description of the Entity’s Cybersecurity Risk Management Program

2025年のBlueprint:なし(削除)

(13)Area III, Group A システム・SOC業務の留意点ーSOC業務の計画・実施に特有の留意点

代表的なタスクが修正されています。

代表的なタスクの修正

代表的なタスクが修正されています(ISCの14ページ)。

2024年のBlueprint:Recall the intended users of SOC 1®, SOC 2® and SOC 3® reports.

2025年のBlueprint:Recall the purpose and intended users of SOC 1®, SOC 2®, SOC 3® and SOC for Cybersecurity reports.

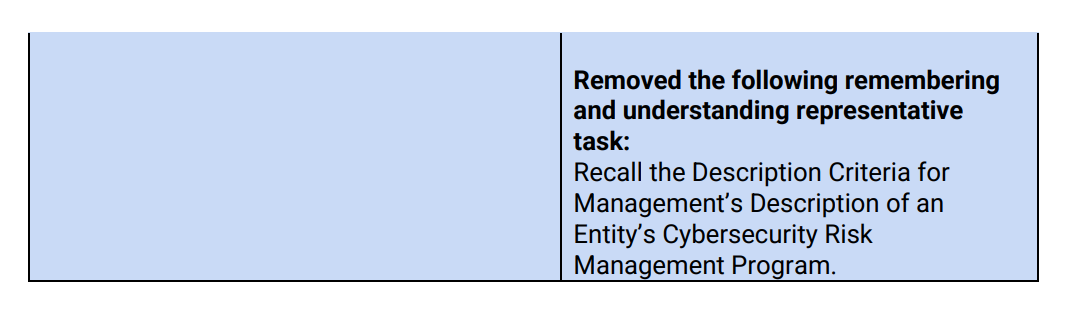

代表的なタスクの削除

代表的なタスクが削除されています(ISCの15ページ)。

2024年のBlueprint:Recall the Description Criteria for Management’s Description of an Entity’s Cybersecurity Risk Management Program.

2025年のBlueprint:なし(削除)

ISCのBlueprintはこちらを参考にしてください。

ISCの試験対策はこちらを参考にしてください。

TCPの変更:3点

TCPの変更は3点です。

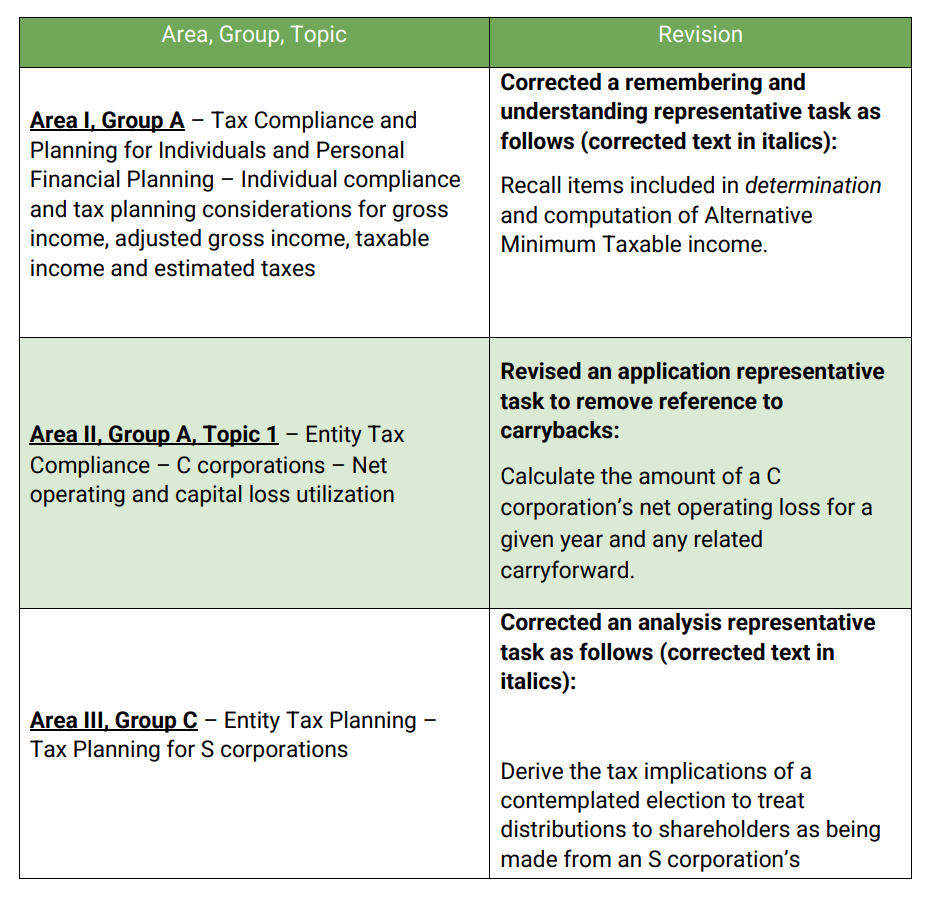

(1)Area I, Group A 個人向け税務コンプライアンスとタックス・プランニングおよびパーソナル・ファイナンシャル・プランニングー総所得・調整後総所得・課税所得・見積税に関する個人のコンプライアンスとタックス・プランニングの考慮事項

代表的なタスクのスペルミスが修正されています(TCPの6ページ)。

2024年のBlueprint:Recall items included in dermination and computation of Alternative Minimum Taxable income.

2025年のBlueprint:Recall items included in determination and computation of Alternative Minimum Taxable income.

(2)Area II, Group A, Topic 1 事業体の税務コンプライアンスーC法人ー純営業損失およびキャピタルロスの活用

代表的なタスクが変更されています(TCPの9ページ)。

2024年のBlueprint:Calculate the amount of a C corporation’s net operating loss for a given year and the related carryforward or carryback.

2025年のBlueprint:Calculate the amount of a C corporation’s net operating loss for a given year and any related carryforward.

(3)Area III, Group C 事業体のタックスプランニングーS法人のタックスプランニング

代表的なタスクの文法ミスが変更されています(TCPの15ページ)。

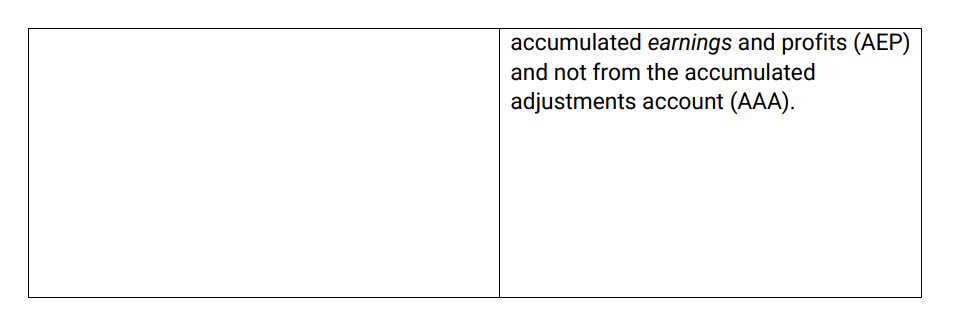

2024年のBlueprint:Derive the tax implications of a contemplated election to treat distributions to shareholders as being made from an S corporation’s accumulated earning and profits (AEP) and not from the accumulated adjustments account (AAA).

2025年のBlueprint:Derive the tax implications of a contemplated election to treat distributions to shareholders as being made from an S corporation’s accumulated earnings and profits (AEP) and not from the accumulated adjustments account (AAA).

TCPのBlueprintはこちらを参考にしてください。

TCPの試験対策はこちらを参考にしてください。

以上、「【2025年改訂】USCPA試験Blueprints(ブループリント)変更点を徹底解説!」でした。

安心したよ。

2024年1月有効のBlueprintsは、新試験になって最初に発行したバージョンだったから、ケアレスミス的なものが多かったのかもね。

一度発行したら些細なミスでも修正できないので、1年後の2025年1月に一気に修正しただけだと思うよ。

とはいえ、ISCはAnalysisレベルのタスクが増えているし、問題演習に影響があるかもしれないね。

USCPA(米国公認会計士)は、受験資格を得るためにもUSCPA予備校のサポートが必要となります。

どこがおすすめするUSCPA予備校はアビタスです。

USCPAになる方法は「USCPAの始めかた」を参考にしてください。

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA資格の活かしかた・USCPA短期合格のコツを記載しています。