新試験のBlueprint(ブループリント)を読んでおこうと思ったけど、時間が無いから内容を手っ取り早く知りたいよ。

AUDは、旧試験制度でもあるけど、新試験ではどうなるのか気になる人も多いよね。

Blueprints(ブループリント)のAUD部分に、どんなことが書かれているのか、特に高いスキルが必要なのはどれなのか、説明していくね。

2025年1月の改訂にも対応しているよ。

USCPAに挑戦するか決めていない場合「USCPAの始めかた」も参考にしてください。

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

新USCPA試験に対応しています。

AUDのBlueprint(ブループリント)を解説!

新USCPA試験のAUDのBlueprint(ブループリント)について解説します。

そもそも、USCPA試験のBlueprints(ブループリント)って何?という場合、こちらを参考にしてください。

2025年1月に有効のBlueprintsの変更点については、こちらも参考にしてください。

また、2024年1月からの新USCPA試験については、こちらを参考にしてください。

新USCPA試験でのAUDの試験対策は、こちらを参考にしてください。

AUDは沼りやすい(何度も不合格になりやすい)と言われています。

沼らないためのAUDの勉強のポイントとコツは、こちらを参考にしてください。

1.AUDという試験科目について

Blueprintsには、AUD(Auditing and Attestation)という試験科目について、説明が書かれています。

USCPA試験のAUDは、CPAが以下のような業務を行う際に発揮すべき知識・スキルをテストします。

CPAが行う業務

- 監査業務

- 証明業務

- 会計およびレビューサービス業務

監査業務には、財務諸表監査・コンプライアンス監査・財務諸表監査と一体化した内部統制監査・連邦政府から助成金などを受ける事業体の監査が含まれます。

監査対象は、上場企業(PCAOBが規定する要件に従う)、非上場企業(AICPAのASBが規定する要件に従う)、政府機関(GAOやOMBが規定する要件に従う)などが含まれます。

証明業務には、AICPAのASBが規定する要件に従う、アサーションベース検証・直接検証・レビューまたは合意された手続きによる業務が含まれます。

会計およびレビューサービス業務には、AICPAのARSが規定する要件に従う、財務諸表の調整・レビュー業務が含まれます。

また、USCPA試験のAUDは、これらの業務における計画・リスク評価・手続の実施・証拠の入手・報告におけるCPAの役割をテストします。

USCPA試験のAUDがテストすること

- データやテクノロジーの概念

- 専門的な懐疑心・専門的な判断力

- 応用的なリサーチ

データがどのように構造化され、基礎となるシステムを通じて流れるかの理解・ソースデータの完全性と正確性の検証・リスク評価を支援し、計画した手続を完了するためのデータ分析技術の出力の使用がテストされます。

また、証拠に対する批判的な評価と、情報に基づいた意思決定を行うための知識・経験の適用がテストされます。

さらに、問題を特定したり、事実を分析したり、適切な対応をするといった色々なタスクのため、資料(監査基準、認証基準、会計およびレビューサービス基準など)の抜粋を確認・利用することをメインとした応用的なリサーチが評価されます。

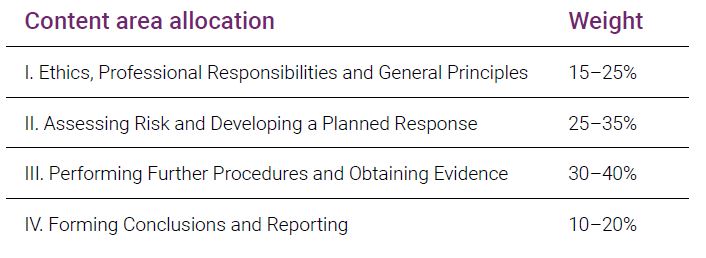

2.AUDの出題分野と配点割合

Blueprintsには、AUDの出題分野と配点割合が書かれています。

どの分野から、どのくらい出題されるのか、全体像を知っておくことは大事でしょう。

出題分野は、以下の4つです。

AUDの出題分野と配点割合(和訳)

- 倫理、職責、一般原則:15–25%

- リスクの評価と計画的な対応の策定:25–35%

- 更なる手続きの実施と証拠の入手:30–40%

- 結論の形成と報告:10–20%

大きくは、出題分野1と出題分野2、3、4の2つに分かれます。

- 出題分野1:倫理、独立性、専門家としての責任などをカバー。

- 出題分野2、3、4:新たに資格を取得したCPA(nlCPA)が、監査などの専門サービスを提供する際に実施すべきことをカバー。計画から報告までの典型的な契約プロセスに沿っている。

各出題分野の詳細については、後ほど見ていきます。

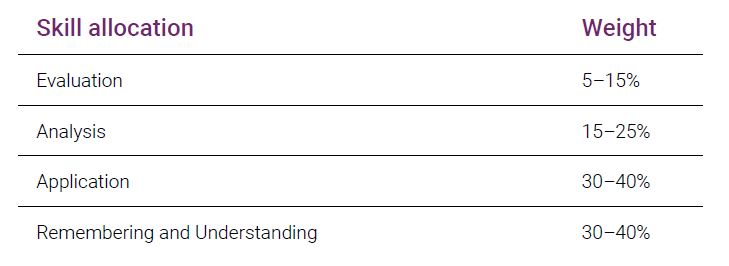

3.AUDの必要なスキルレベルと配点割合

Blueprintsには、AUDの必要なスキルの度合いと配点割合が書かれています。

AUDの必要なスキルレベルと配点割合(和訳)

- 評価:5–15%

- 分析:15–25%

- 応用:30–40%

- 記憶と理解:30–40%

「Evaluation(評価)」のレベルの出題が5%から15%、「Analysis(分析)」のレベルの出題が15%から25%あります。

全科目の中で、AUDだけで「Evaluation(評価)」のレベルの出題があることに留意しましょう。

「Evaluation(評価)」と「Analysis(分析)」のレベルの出題は、出題分野2と3で出題されますが、より高度な分析と解釈が要求されます。

証拠の十分性や適切性を結論付けるなど、専門的な懐疑心や判断を適用する必要があります。

「Application(応用)」のレベルの出題は、4つの出題分野全てで出題されます。

CPAとしての責任や文書化などの一般的なトピックと、監査プログラムやサンプリング技術などの標準化されたアプリケーションツールを使用する、CPAが行う日常的なタスクが試されます。

「記憶と理解(Remembering and Understanding)」のレベルの出題は、主に出題分野1と4で出題されます。

出題分野1には、CPAに必要な一般的な監査知識が多く含まれており、出題分野4では、多くが報告に関連しています。

ちなみに、このスキルレベルは、上に行くにつれて高いものとなります。

一番下の「Remembering and Understanding(記憶と理解)」が一番シンプルなスキルであり、一番上の「Evaluation(評価)」が一番複雑なスキルとなります。

各スキルレベルの説明は、以下を参照してください。

スキルレベルの説明

- 評価(Evaluation):問題を検討または評価し、そして判断力を働かせて結論を出すこと。

- 分析(Analysis):原因を特定し、推論を裏付ける証拠を見つけるために、別々の分野の相互関係を調査・研究すること。

- 応用(Application):知識・概念・技術を使用、あるいは実証すること。

- 記憶と理解(Remembering and Understanding):獲得した知識を利用して、ある分野の重要性を認識し、理解すること。

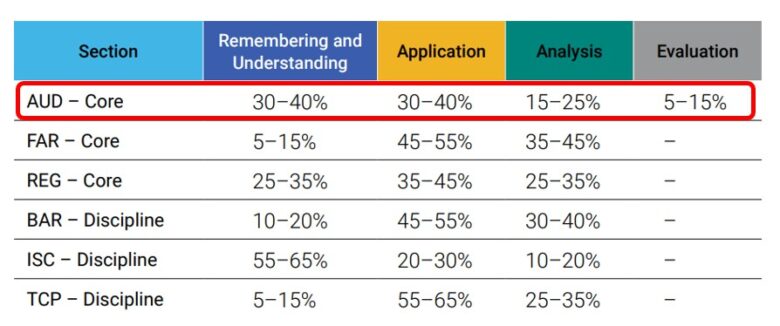

スキルレベルについて、他の科目と比較してみます。

AUDは、深い理解が必要な科目と言われますが、「記憶と理解(Remembering and Understanding)」のレベルの出題が30%から40%もあり、ただ覚えておけば解けるような問題も多いです。

ただし、AUDには、前述の通り、最も高いスキルが必要な「評価(Evaluation)」のレベルの出題が唯一あり、高いレベルが求められる科目と言えるでしょう。

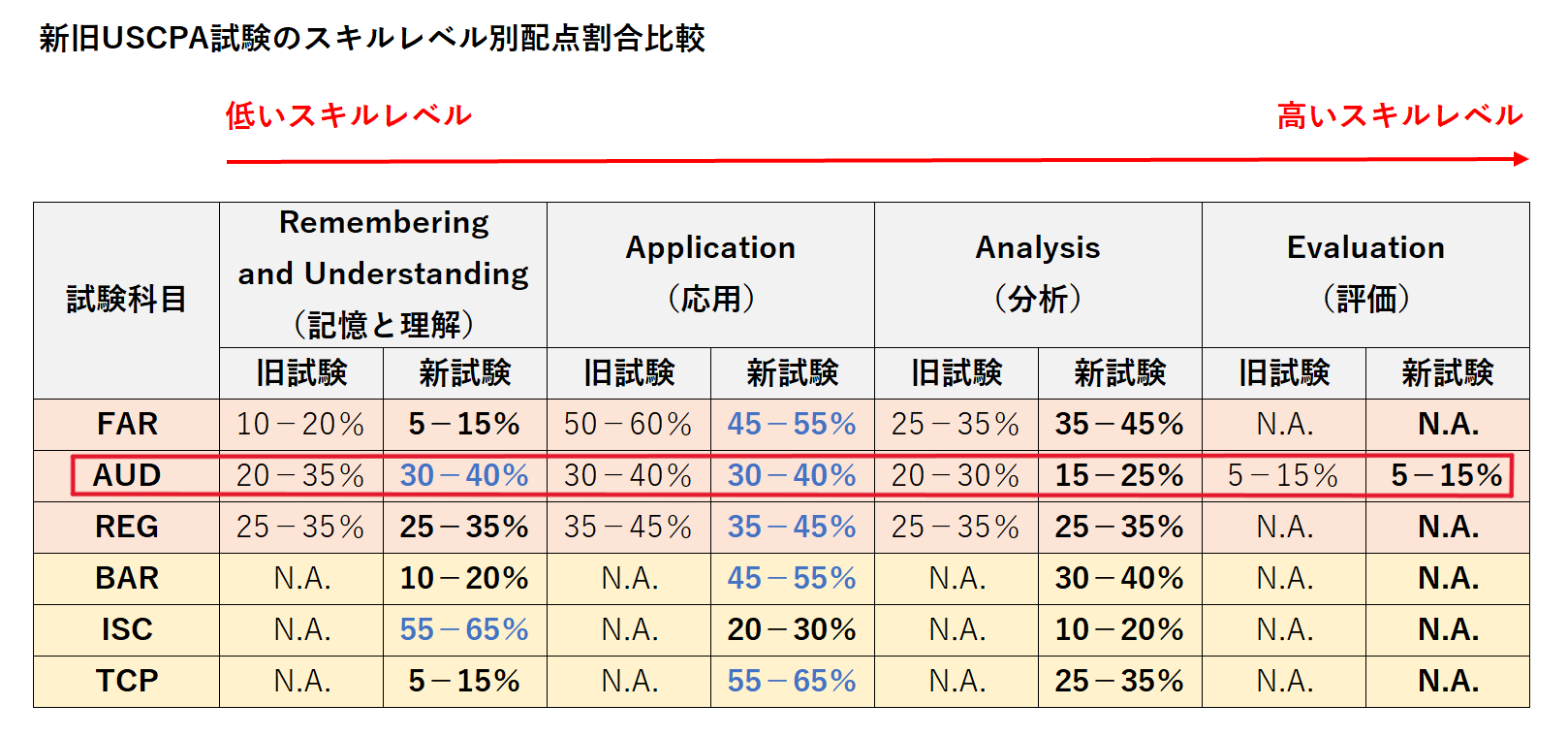

AUDのスキルレベルについて、旧USCPA試験と新USCPA試験を比較するとこのようになります。

AUDはどちらかというと、旧USCPA試験と比べると覚えるだけの問題が微増しています。

新USCPA試験では難しくなるという話でしたが、スキルレベルだけで言えば少しだけ簡単になる方向ですね。

4.AUDの出題分野の詳細

AUDの出題分野の詳細について見ていきましょう。

前述のように、出題分野は以下の4つに分かれています。

AUDの出題分野

- 倫理、職責、一般原則:15–25%

- リスクの評価と計画的な対応の策定:25–35%

- 更なる手続きの実施と証拠の入手:30–40%

- 結論の形成と報告:10–20%

スキルレベルについては、分かりやすくするため、①から④で以下のように記載しました。

スキルレベルについて

- 評価(Evaluation):①

- 分析(Analysis):②

- 応用(Application):③

- 記憶と理解(Remembering and Understanding):④

一番上が高いスキルが必要で、下に行くにつれ、必要なスキルレベルが低下します。

(1)出題分野1「倫理、職責、一般原則」15–25%の詳細

出題分野1「倫理、職責、一般原則」について、出題内容とスキルレベルは以下の通りです。

出題分野1の「倫理、職責、一般原則」の出題内容とスキルレベル

- 倫理、独立性、専門家としての責任(Ethics, independence and professional responsibilities):③と④

- 専門家としての懐疑心・専門的判断(Professional skepticism and professional judgment):④

- 性質と範囲(Nature and scope):④

- 契約条件(Terms of engagement):③と④

- 契約の文書化の要件(Requirements for engagement documentation):③と④

- 経営層およびガバナンスを担う者とのコミュニケーション(Communication with management and those charged with governance):③と④

- 監査および保証の質(Audit and assurance quality):④

必要なスキルレベルは、「応用(Application):③」と「記憶と理解(Remembering and Understanding):④」です。

基本的な知識が問われますので、覚えるだけで対応できる出題分野でしょう。

(2)出題分野2「リスクの評価と計画的な対応の策定」25–35%の詳細

出題分野2「リスクの評価と計画的な対応の策定」について、出題内容とスキルレベルは以下の通りです。

出題分野2「リスクの評価と計画的な対応の策定」の出題内容とスキルレベル

- 契約の計画(Planning an engagement):③と④

- 企業とその環境の理解(Understanding an entity and its environment):③と④

- 企業の統制環境と、ITシステムを含むビジネスプロセスの理解(Understanding an entity’s control environment and business processes, including information technology (IT) systems):①、②、③、④全部

- 重要性(Materiality):③と④

- 不正または誤謬による重要な虚偽表示のリスクの評価と対応(Assessing and responding to risks of material misstatement, whether due to fraud or error):②と③

- 他者の作業の計画および利用(Planning for and using the work of others):③と④

- 契約リスクの特定領域(Specific areas of engagement risk):③と④

必要なスキルレベルは、「評価(Evaluation):①」、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」の4つ全てです。

「評価(Evaluation):①」の高いスキルが必要となっているタスク

- 「業務プロセスまたはITシステムを含む内部統制の設計」における、「関連する自動または手動による取引レベルの内部統制が、効果的に設計され、運用されているかどうかを結論付ける」というタスク

「評価(Evaluation)」の高いスキルが必要となっているタスクは、1つだけです。

(3)出題分野3「更なる手続きの実施と証拠の入手」30–40%の詳細

出題分野3「更なる手続きの実施と証拠の入手」について、出題内容とスキルレベルは以下の通りです。

出題分野3「更なる手続きの実施と証拠の入手」の出題内容とスキルレベル

- データ・情報の活用(Use of data and information):②と③と④

- 十分に適切な証拠(Sufficient appropriate evidence):①と②と③

- サンプリングの技術(Sampling techniques):③と④

- 十分かつ適切な証拠を入手するための手続き(Procedures to obtain sufficient appropriate evidence):①と②と③

- 特別な配慮を必要とする特定の事項(Specific matters that require special consideration):①、②、③、④全部

- 虚偽表示および内部統制の不備(Misstatements and internal control deficiencies):①と②と③

- 書面による陳述(Written representations):④

- 後発事象および後から発見された事実(Subsequent events and subsequently discovered facts):②と③と④

必要なスキルレベルは、「評価(Evaluation):①」、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」の4つ全てです。

「評価(Evaluation):①」の高いスキルが必要となっているタスク

- 「十分に適切な証拠」における「計画された手続の目的を達成するために十分に適切な証拠が得られたかどうかを結論付ける」というタスク

- 「十分かつ適切な証拠を入手するための手続き」における「分析手続きから生じる差異(他の情報や期待値と矛盾する変動や関係など)を評価・調査することができる」というタスク

- 「特別な配慮を必要とする特定の事項」における「監査において、重要な虚偽表示のリスクや複雑性がより低い、重要な会計上の見積りの合理性について結論づける」というタスク

- 「特別な配慮を必要とする特定の事項」における「監査において、在庫および他者によって保有される在庫の存在と状態に関する証拠(例:テストカウントや確認状)を入手し、在庫記録がカウント結果を正確に反映しているかどうかを結論づけることによって、期末在庫数量をテストする」というタスク

- 「虚偽表示および内部統制の不備」における「内部統制の不備を評価し、監査手続きの性質・時期・範囲に及ぼす潜在的な影響を判断する」というタスク

「評価(Evaluation)」の高いスキルが必要となっているタスクは、5つもありますので、他とは違った対策が必要な出題分野だということがわかるでしょう。

(4)出題分野4「結論の形成と報告」10–20%の詳細

出題分野4「結論の形成と報告」について、出題内容とスキルレベルは以下の通りです。

出題分野4「結論の形成と報告」の出題内容とスキルレベル

- 監査業務に関する報告(Reporting on audit engagements):③と④

- 認証業務に関する報告(Reporting on attestation engagements):③と④

- 会計・レビューサービス業務(Accounting and review service engagements):③と④

- コンプライアンスに関する報告(Reporting on compliance):④

- その他の報告に関する留意点(Other reporting considerations):④

必要なスキルレベルは、「応用(Application):③」と「記憶と理解(Remembering and Understanding):④」です。

基本的な知識が問われますので、監査報告書の書式と内容を覚えるといった対策でいいでしょう。

以上、「AUDのBlueprint(ブループリント)を解説!2025年USCPA試験対応」でした。

2025年の変更点は大きくなさそうで安心したよ。

AUDにだけ「評価(Evaluation)」という一番高いスキルが求められるんだけど、出題分野3には5つも「評価(Evaluation)」のレベルのタスクがあるからね。

今回は、AUDのBlueprint についてざっくりとご説明したけど、余裕があったら、ぜひ自分でも読んでみてね。

USCPA試験については、どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA短期合格のコツも記載しています。

まだUSCPAの勉強を始めていない場合は「USCPAの始めかた」も参考にしてください。