新試験のBlueprint(ブループリント)を読んでおこうと思ったけど、時間が無いから内容を手っ取り早く知りたいよ。

2024年1月からの新USCPA試験では、選択科目制が導入されたよ。

選択科目3つのうちのどれを選択するのか考えるためにも、早めにBlueprintsの内容を理解しておくといいよ。

Blueprints(ブループリント)のBAR部分に、どんなことが書かれているのか、特に高いスキルが必要なのはどれなのか、解説するね。

2025年1月の改訂にも対応しているよ。

USCPAに挑戦するか決めていない場合「USCPAの始めかた」も参考にしてください。

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

新USCPA試験に対応しています。

【BAR】新USCPA試験のBARのBlueprintを徹底解説!

新USCPA試験のBARのBlueprint(ブループリント)について解説します。

そもそも、USCPA試験のBlueprints(ブループリント)って何?という場合、こちらを参考にしてください。

2025年1月に有効のBlueprintsの変更点については、こちらも参考にしてください。

また、2024年1月からの新USCPA試験については、こちらを参考にしてください。

新USCPA試験でのBARの試験対策は、こちらを参考にしてください。

1.BARという試験科目について

Blueprintsには、BAR(Business Analysis and Reporting)という試験科目について、説明が書かれています。

USCPA試験のBARは、以下のような知識やスキルを評価します。

USCPA試験のBARが問う知識やスキル

- 財務諸表や財務情報の分析

- 営利企業に適用される、技術的な会計と報告要件

- 州政府や地方公共団体に適用される、財務会計と報告要件

過去の実績と予算や予測との比較、取引・イベント・市場の状況が財務や非財務的パフォーマンス指標に与える影響の算出、投資案の比較などに関する知識やスキルが問われます。

また、米国財務会計基準審議会(FASB)や米国証券取引委員会(SEC)のもとで営利企業に適用される、技術的な会計や報告要件に関する知識やスキルが問われます。

さらに、州政府や地方公共団体に適用される、政府会計基準審議会(GASB)のもとでの財務会計や報告要件に関する知識やスキルが問われます。

USCPA試験のBARは、以下のようなことも評価します。

USCPA試験のBARが評価すること

- データやテクノロジーの概念

- 応用的なリサーチ

意思決定に有益なデータに変換する方法を決定したり、財務諸表分析に必要なデータ形式や情報源を特定したり、企業の業績を説明するためのデータ分析技術から生み出されたものを利用するといったことが評価されます。

また、問題を特定したり、事実を分析したり、適切な対応をするといった色々なタスクのため、資料(「FASB Accounting Standards Codification」や「GASB Statements of Governmental Accounting Standards」など)の抜粋を確認・利用することをメインとした応用的なリサーチが評価されます。

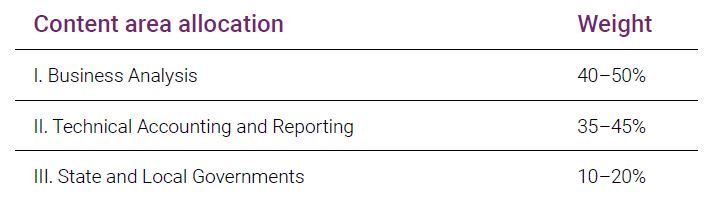

2.BARの出題分野と配点割合

Blueprintsには、BARの出題分野と配点割合が書かれています。

どの分野から、どのくらい出題されるのか、全体像を知っておくことは大事でしょう。

出題分野は、以下の3つです。

BARの出題分野と配点割合(和訳)

- ビジネス分析:40–50%

- 技術的な会計と報告:35–45%

- 州政府と地方政府:10–20%

各出題分野の詳細については、後ほど見ていきます。

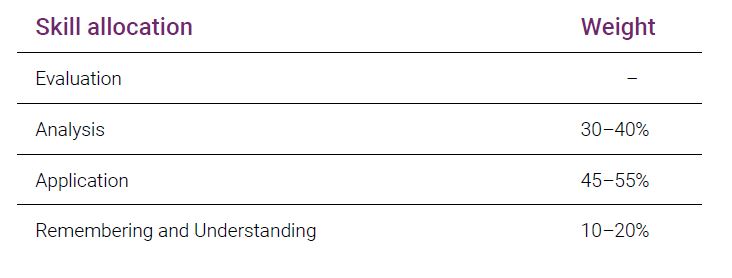

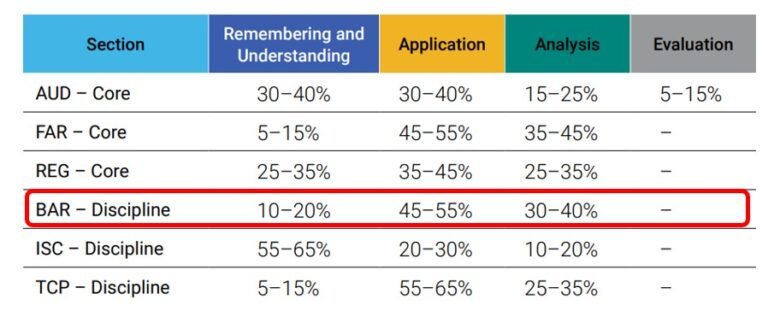

3.BARの必要なスキルレベルと配点割合

Blueprintsには、BARの必要なスキルの度合いと配点割合が書かれています。

BARの必要なスキルレベルと配点割合が書かれています。

BARの必要なスキルレベルと配点割合(和訳)

- 評価:出題無し

- 分析:30–40%

- 応用:45–55%

- 記憶と理解:10–20%

「Evaluation(評価)」のレベルの出題はありません。

「Analysis(分析)」のレベルの出題は、出題分野のⅠとⅡで出題されますが、特にⅠで多く出題されます。

CPAが合理的に実行することが期待される業務(たとえば、口座残高の調整や契約の解釈など)で必要となる知識とスキルの両方を示す必要があります。

「Application(応用)」のレベルの出題は、3つの出題分野全てであります。

ある取引がビジネスに与える影響の計算と判断、仕訳の作成、財務諸表の作成などのタスクがあり、会計やビジネスの概念を用いて、企業のパフォーマンスを測定し、財務諸表上の金額を測定・認識していることを示す必要があります。

「記憶と理解(Remembering and Understanding)」のレベルの出題は、3つの出題分野全てでありますが、特に出題分野ⅡとⅢで多く出題されます。

基準を確認し、概念を思い出すなどのタスクがあり、会計の概念・フレームワーク・基準の理解度を示す必要があります。

ちなみに、このスキルレベルは、上に行くにつれて高いものとなります。

一番下の「Remembering and Understanding(記憶と理解)」が一番シンプルなスキルであり、一番上の「Evaluation(評価)」が一番複雑なスキルとなります。

各スキルレベルの説明は、以下を参照してください。

スキルレベルの説明

- 評価(Evaluation):問題を検討または評価し、そして判断力を働かせて結論を出すこと。

- 分析(Analysis):原因を特定し、推論を裏付ける証拠を見つけるために、別々の分野の相互関係を調査・研究すること。

- 応用(Application):知識・概念・技術を使用、あるいは実証すること。

- 記憶と理解(Remembering and Understanding):獲得した知識を利用して、ある分野の重要性を認識し、理解すること。

スキルレベルについて、他の科目と比較してみます。

BARは、FARに近い配点割合です。

「記憶と理解(Remembering and Understanding)」が10%から20%と少ないので、覚えておけば解ける問題は少なめの科目と言えるでしょう。

一方、「応用(Application)」のレベルの出題が45%から55%であり、さらに「分析(Analysis)」も30%から40%ですので、他の科目より高いスキルが求められる科目と言えるでしょう。

4.BARの出題分野の詳細

BARの出題分野の詳細について見ていきましょう。

前述のように、出題分野は以下の3つに分かれています。

BARの出題分野

- ビジネス分析:40–50%

- 技術的な会計と報告:35–45%

- 州政府と地方政府:10–20%

スキルレベルについては、分かりやすくするため、①から④で以下のように記載しました。

スキルレベルについて

- 評価(Evaluation):①

- 分析(Analysis):②

- 応用(Application):③

- 記憶と理解(Remembering and Understanding):④

一番上が高いスキルが必要で、下に行くにつれ、必要なスキルレベルが低下します。

(1)出題分野1「ビジネス分析」40–50%の詳細

出題分野1「ビジネス分析」について、出題内容とスキルレベルは以下の通りです。

出題分野1の「ビジネス分析」の出題内容とスキルレベル

- データの活用を含む、現在または過去の分析(Current period/historical analysis, including the use of data):②と③と④

- データの活用を含む、予測分析(Prospective analysis, including the use of data):②と③と④

必要なスキルレベルは、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」です。

「評価(Evaluation):①」はありませんが「分析(Analysis):②」レベルが多く求められ、TBS問題で問われることが多いでしょう。

(2)出題分野2「技術的な会計と報告」35–45%の詳細

出題分野2「技術的な会計と報告」について、出題内容とスキルレベルは以下の通りです。

出題分野2「技術的な会計と報告」の出題内容とスキルレベル

- のれんを含む無期限無形固定資産(Indefinite-lived intangible assets, including goodwill):③と④

- 自社開発ソフトウェア(Internally developed software):③と④

- 収益認識(Revenue recognition):②

- 株式報酬(Stock compensation -share-based payments):③と④

- 研究開発費(Research and development costs):③と④

- 企業結合(Business combinations):③と④

- 連結財務諸表(Consolidated financial statements):③と④

- デリバティブとヘッジ会計(Derivatives and hedge accounting):③と④

- リース(Leases):②と③と④

- 公開企業の報告トピック(Public company reporting topics):④

- 従業員給付制度に関する財務諸表(Financial statements of employee benefit plans):③と④

必要なスキルレベルは、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」です。

ほとんどが、「応用(Application):③」と「記憶と理解(Remembering and Understanding):④」のレベルで高いスキルは要求されていません。

ただし、収益認識(Revenue recognition)とリース(Leases)の2つは「分析(Analysis):②」のレベルの高いスキルが要求されますので、留意しましょう。

(3)出題分野3「州政府と地方政府」10–20%の詳細

出題分野3「州政府と地方政府」について、出題内容とスキルレベルは以下の通りです。

出題分野3「州政府と地方政府」の出題内容とスキルレベル

- 年次包括財務報告書の財務セクションのフォーマットと内容(Format and content of the financial section of the annual comprehensive financial report):③と④

- 政府全体の財務諸表の導出と調整要件(Deriving government-wide financial statements and reconciliation requirements):③

- 代表的な項目と特定のタイプの取引や事象:公企業の財務諸表における測定、評価、計算および表示(Typical items and specific types of transactions and events: measurement, valuation, calculation and presentation in governmental entity financial statements):③と④

必要なスキルレベルは、「応用(Application):③」と「記憶と理解(Remembering and Understanding):④」のレベルで、高いスキルは要求されていません。

MC問題での出題がメインだと考えられます。

以上、「BARのBlueprint(ブループリント)を解説!2025年USCPA試験対応」でした。

出題分野2「技術的な会計と報告」は、収益認識とリースが高いスキルが求められるけど、他はそこまで高いスキルは求められないね。

出題分野3「州政府と地方政府」も、高いスキルは求められないね。

今回は、BARのBlueprint についてざっくりとご説明したけど、余裕があったら、ぜひ自分でも読んでみてね。

USCPA試験については、どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA短期合格のコツも記載しています。

まだUSCPAの勉強を始めていない場合は「USCPAの始めかた」も参考にしてください。