新試験のBlueprint(ブループリント)を読んでおこうと思ったけど、時間が無いから内容を手っ取り早く知りたいよ。

FARは、旧試験制度でもあるけど、新試験制度ではどうなるのか気になる人も多いよね。

Blueprints(ブループリント)のFAR部分に、どんなことが書かれているのか、特に高いスキルが必要なのはどれなのか、説明していくね。

2025年1月の改訂にも対応しているよ。

USCPAに挑戦するか決めていない場合「USCPAの始めかた」も参考にしてください。

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

新USCPA試験に対応しています。

FARのBlueprint(ブループリント)を解説!

新USCPA試験のFARのBlueprint(ブループリント)について解説します。

そもそも、USCPA試験のBlueprints(ブループリント)って何?という場合、こちらを参考にしてください。

2025年1月に有効のBlueprintsの変更点については、こちらも参考にしてください。

また、2024年1月からの新USCPA試験については、こちらを参考にしてください。

新USCPA試験でのFARの試験対策は、こちらを参考にしてください。

FARは最初に受ける受験生が多いため、勉強法が確立できておらず、受験まで時間がかかったり、挫折する可能性があります。

最初からつまずかないための FARの勉強のポイントとコツは、こちらを参考にしてください。

1.FARという試験科目について

Blueprintsには、FAR(Financial Accounting and Reporting)という試験科目について、説明が書かれています。

USCPA試験のFARは、営利企業(公企業・私企業)や非営利企業が使用する財務会計・報告のフレームワークにおいて、CPAが実証すべき知識とスキルを評価します。

評価の対象となるフレームワークには、以下のような機関によって発行された基準や規則が含まれます。

FARのフレームワークに含まれる基準や規則を発行する機関

- 米国財務会計基準審議会(FASB)

- 米国証券取引委員会(U.S. SEC)

- 米国公認会計士協会(AICPA)

また、USCPA試験のFARは、財務諸表、勘定残高、取引の作成、レビューにおけるCPAの役割を評価します。

USCPA試験のFARが評価すること

- データやテクノロジーの概念

- 応用的なリサーチ

データやテクノロジーの概念には、財務諸表作成に使用されるソースデータの完全性・正確性の検証、勘定残高の附属明細書を作成するための色々なデータ・情報源の使用が含まれます。

また、問題を特定したり、事実を分析したり、適切な対応をするといった色々なタスクのため、資料(FASB Accounting Standards Codification)の抜粋を確認・利用することをメインとした応用的なリサーチが評価されます。

さらに、USCPA試験のFARは、政府会計基準審議会(GASB)が発行する州政府および地方政府の会計要件に関連する基礎的な概念も評価します。

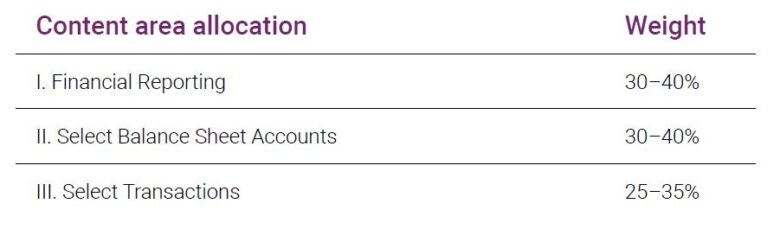

2.FARの出題分野と配点割合

Blueprintsには、FARの出題分野と配点割合が書かれています。

どの分野から、どのくらい出題されるのか、全体像を知っておくことは大事でしょう。

出題分野は、以下の3つです。

FARの出題分野と配点割合(和訳)

- 財務報告:30–40%

- 貸借対照表の勘定科目の選択:30–40%

- 取引の選択:25–35%

各出題分野の詳細については、後ほど見ていきます。

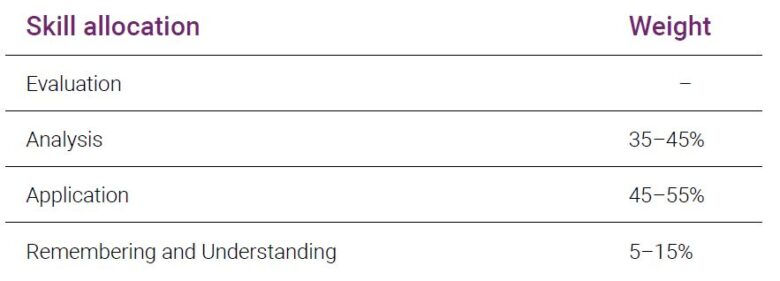

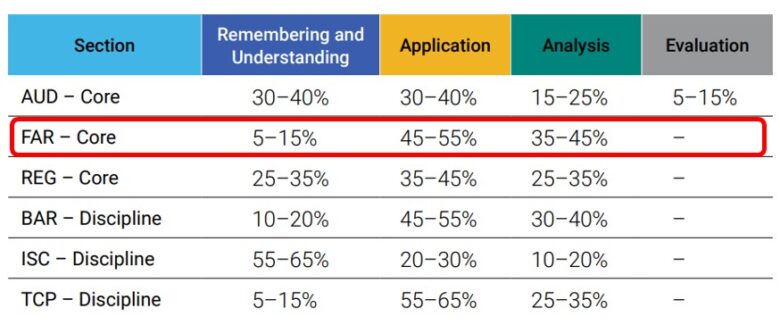

3.FARの必要なスキルレベルと配点割合

Blueprintsには、FARの必要なスキルの度合いと配点割合が書かれています。

FARの必要なスキルレベルと配点割合が書かれています。

FARの必要なスキルレベルと配点割合(和訳)

- 評価:出題無し

- 分析:35–45%

- 応用:45–55%

- 記憶と理解:5–15%

「Evaluation(評価)」のレベルの出題はありません。

「Analysis(分析)」のレベルの出題は、3つの出題分野全てで出題されますが、特に出題分野2「貸借対照表の勘定科目の選択(Select Balance Sheet Accounts)」で多く出題されます。

CPAとして、会計残高の調整、財務報告の矛盾の発見などのタスクにて、より高度な解釈力が要求されます。

「Application(応用)」のレベルの出題は、3つの出題分野全てで出題されます。

CPAとして、仕訳・財務諸表の作成など、会計の概念や基準を用いて、財務諸表上の金額を測定・認識する必要があります。

「記憶と理解(Remembering and Understanding)」のレベルの出題は、3つの出題分野全てで出題されます。

CPAとして、取引や財務報告の要件を特定するなどのタスクにより、会計の概念と基準を理解していることを示す必要があります。

ちなみに、このスキルレベルは、上に行くにつれて高いものとなります。

一番下の「Remembering and Understanding(記憶と理解)」が一番シンプルなスキルであり、一番上の「Evaluation(評価)」が一番複雑なスキルとなります。

各スキルレベルの説明は、以下を参照してください。

スキルレベルの説明

- 評価(Evaluation):問題を検討または評価し、そして判断力を働かせて結論を出すこと。

- 分析(Analysis):原因を特定し、推論を裏付ける証拠を見つけるために、別々の分野の相互関係を調査・研究すること。

- 応用(Application):知識・概念・技術を使用、あるいは実証すること。

- 記憶と理解(Remembering and Understanding):獲得した知識を利用して、ある分野の重要性を認識し、理解すること。

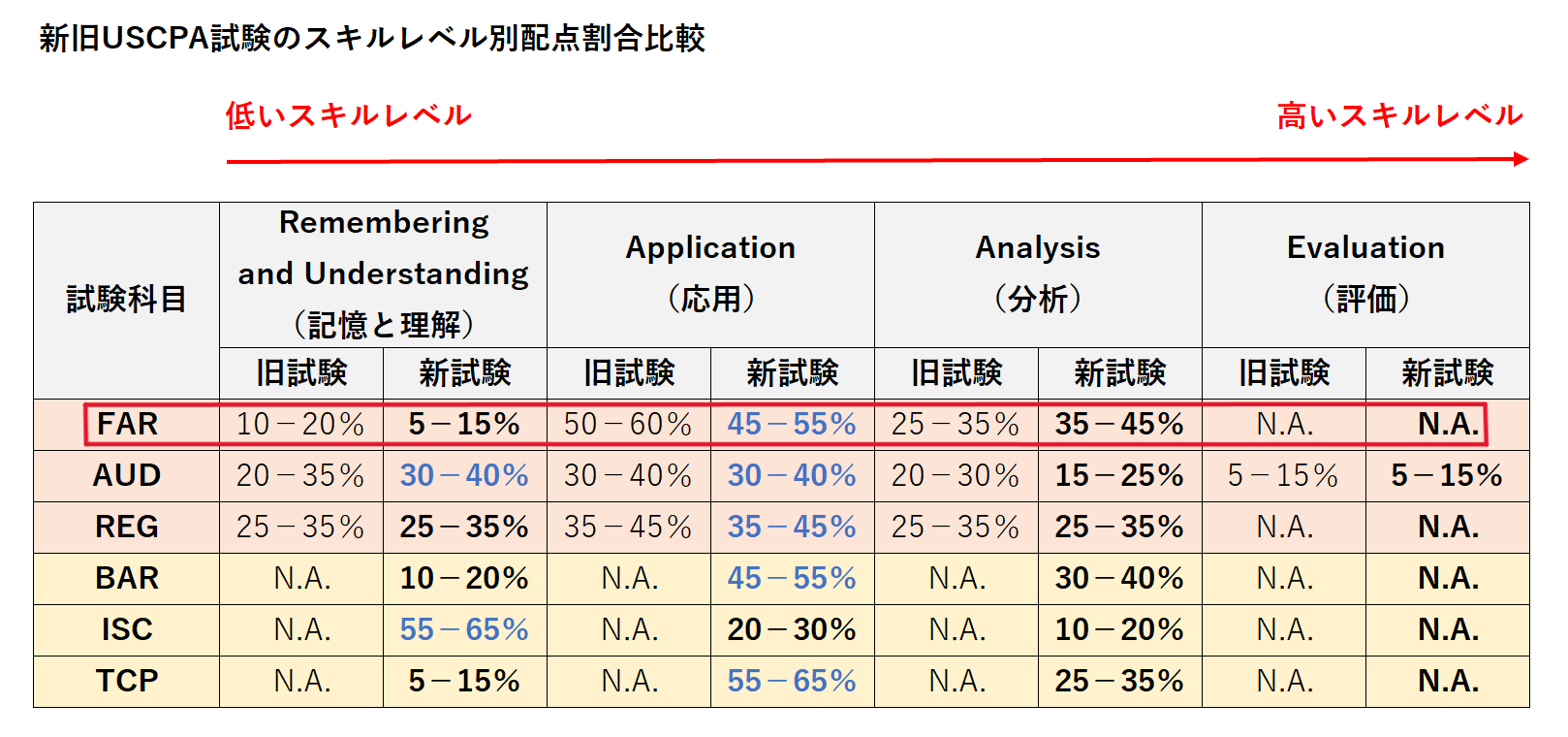

スキルレベルについて、他の科目と比較してみます。

FARは、BARやTCPに近い配点割合です。

「記憶と理解(Remembering and Understanding)」が5%から15%と少ないので、覚えておけば解ける問題は少なめの科目と言えるでしょう。

一方、「応用(Application)」のレベルの出題が45%から55%であり、さらに「分析(Analysis)」も35%から45%ですので、他の科目より高いスキルが求められる科目と言えるでしょう。

FARのスキルレベルについて、旧USCPA試験と新USCPA試験を比較するとこのようになります。

FARはどちらかというと、旧USCPA試験と比べると覚えるだけの問題が微減しています。

新USCPA試験では出題範囲は狭くなりますが、スキルレベルだけで言えば難しくなる方向ですね。

4.FARの出題分野の詳細

FARの出題分野の詳細について見ていきましょう。

前述のように、出題分野は以下の3つに分かれています。

FARの出題分野

- 財務報告:30–40%

- 貸借対照表の勘定科目の選択:30–40%

- 取引の選択:25–35%

スキルレベルについては、分かりやすくするため、①から④で以下のように記載しました。

スキルレベルについて

- 評価(Evaluation):①

- 分析(Analysis):②

- 応用(Application):③

- 記憶と理解(Remembering and Understanding):④

一番上が高いスキルが必要で、下に行くにつれ、必要なスキルレベルが低下します。

(1)出題分野1「財務報告」30–40%の詳細

出題分野1「財務報告」について、出題内容とスキルレベルは以下の通りです。

出題分野1の「財務報告」の出題内容とスキルレベル

- 一般目的財務報告:営利企業向け(General-Purpose Financial Reporting: For-Profit Business Entities):②と③と④

- 一般目的財務報告:非政府の非営利企業向け(General-Purpose Financial Reporting: Nongovernmental Not-for-Profit Entities):③と④

- 州政府および地方政府の財務報告に関する概念(State and Local Government Concepts):③と④

- 上場企業の報告トピック(Public Company Reporting Topics):③と④

- 特別目的フレームワーク(Special Purpose Frameworks):③と④

- 財務諸表の指標とパフォーマンス指標(Financial Statement Ratios and Performance Metrics):③と④

必要なスキルレベルは、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」です。

「分析(Analysis):②」レベルが求められるのは限られ、MC問題で問われることが多いでしょう。

営利企業と非営利企業、州政府と地方政府が対象となっています。

➀一般目的財務報告:営利企業向け(General-Purpose Financial Reporting: For-Profit Business Entities)

このセクションは「営利企業の一般目的財務報告」。

貸借対照表、損益計算書、包括利益、キャッシュ・フロー計算書など、財務諸表の作成スキルを基礎から総合的に問うセクションです。

試算表からの作成、誤りの修正、資料との照合など、手を動かして理解することが得点力に直結します。

TBSでも頻出なので、「代表的タスク=出る問題」という意識で対策してくださいね。

➁一般目的財務報告:非政府の非営利企業向け(General-Purpose Financial Reporting: Nongovernmental Not-for-Profit Entities)

このセクションは「非営利団体の財務報告」。

営利企業とは異なり「純資産の区分(with/without donor restrictions)」や「正味資産増減計算書」など、独特の表示形式がポイントです。

仕訳や財務諸表の形は似ていても、目的や構造が異なるので混同に注意!

FASBのASC 958も関連することがあるので、短くても落とせないセクションですよ。

➂州政府および地方政府の財務報告に関する概念(State and Local Government Concepts)

このセクションは「州・地方政府の財務報告」。

政府会計は商業会計と異なり、ファンド会計、修正発生主義、CAFRなど独自の概念が登場します。

特に「測定焦点(Measurement Focus)」と「会計基準(Basis of Accounting)」は超頻出なので、具体例とセットで覚えるのがポイント!

FAR受験者が軽視しがちな分野なので、ここで差をつけましょう。

④上場企業の報告トピック(Public Company Reporting Topics)

このセクションは「上場企業の開示ルール」。

SEC報告書(10-K、10-Q、8-K)の理解や、基本EPS・希薄化EPSの計算スキルが問われるセクションです。

REGで出そうなテーマに見えますが、FARでは「財務報告の作成力」として問われます。

EPSは計算ミスが起きやすいので、仕組みとパターンの整理が得点アップのコツ!

⑤特別目的フレームワーク(Special Purpose Frameworks)

このセクションは「特別目的フレームワーク」。

現金主義、修正現金主義、税務基準など、一般的なUS GAAPとは異なる基準による報告を扱います。

中小企業や特定業種では実務でも使われる形式で、会計の柔軟さを問う問題が中心!

仕訳や財務諸表作成は基本的ですが「何が違うか」の視点が重要です。

⑥財務諸表の指標とパフォーマンス指標(Financial Statement Ratios and Performance Metrics)

このセクションは「分析系の指標まとめ」。

収益性・流動性・支払能力・業績指標・バリアンス分析など、財務分析の王道が全部出るセクションです。

特にEBITDA、ROE、ROA、PER、配当性向などは、TBSでも狙われやすいキーワード!

単なる理解だけでなく、計算できるか・意味が説明できるかまで押さえておくと強いです。

(2)出題分野2「貸借対照表の勘定科目の選択」30–40%の詳細

出題分野2「貸借対照表の勘定科目の選択」について、出題内容とスキルレベルは以下の通りです。

出題分野2「貸借対照表の勘定科目の選択」の出題内容とスキルレベル

- 現金および現金同等物(Cash and cash equivalents):②と③

- 売上債権(Trade receivables):②と③

- 棚卸資産(Inventory):②と③

- 有形固定資産(Property, plant and equipment):②と③

- 投資(Investments):③と④

- 無形資産(Intangible assets):③と④

- 支払債務および未払金(Payables and accrued liabilities):②と③と➃

- 債務(金融負債)(Debt (financial liabilities)):③と④

- 純資産(Equity):③

必要なスキルレベルは、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」です。

会計実務でも大事な勘定科目のほとんどが、「分析(Analysis):②」のレベルの高いスキルが要求されており、TBS問題での出題も考えられます。

➀現金および現金同等物(Cash and cash equivalents)

現金や当座預金、短期の定期預金などを扱う超基本パート!

銀行残高と帳簿残高のズレ(reconciliation)をどう扱うかが問われます。

TBSでも定番テーマで、銀行調整表の知識は必須です。

試算表と補助資料から金額を拾って、仕訳や修正までできるようにしておきましょう。

➁売上債権(Trade receivables)

売掛金の計算だけでなく、引当金やファクタリングなど「動きのある処理」が試されるパート。

売掛金の譲渡の種類(担保付き・ファクタリング・質入れなど)とその仕訳、そして貸倒引当金との関係を整理しましょう。

仕訳+ロールフォワード+照合作業の3点セットでの理解がカギ!

➂棚卸資産(Inventory)

原価計算・評価減・照合の3点で問われる王道テーマ。

LIFOやFIFOだけでなく、「原価と正味実現可能価額のいずれか低い方」や「ロールフォワード(推移表)」といった応用も出題されます。

総勘定元帳との照合や減損の仕訳処理も要チェック!

④有形固定資産(Property, plant and equipment)

取得から売却・減損・分類まで、フルライフサイクルを問われる総合問題パート。

特に「売却目的保有(held for sale)」の判定や、「減損会計(impairment)」の計算は要注意!固定資産の変動ロールフォワードや照合問題もTBSで頻出です。

複数資料を読み解く力が必要!

⑤投資(Investments)

評価方法の違いを正しく区別できるかが最大のポイント。

公正価値(FV)、償却原価(amortized cost)、持分法(equity method)の3分類を、いつ・どう使うかを具体例で整理しておくと◎。

評価差額や減損、収益の扱いの違いをきちんと押さえましょう!

⑥無形資産(Intangible assets)

耐用年数の違いで会計処理が変わるので注意!

finite-lived(有限)とindefinite-lived(無期限)の区別で、償却の要否や減損の頻度が変わる点が試験でも問われます。

クラウド契約や購入ソフトウェアの処理もよく出題されるので要チェックです。

⑦支払債務および未払金(Payables and accrued liabilities)

「未払費用」と「除去義務」など、負債にまつわる細かな論点が集中!

特に資産除去債務(ARO)の認識タイミングや計算方法、また解雇・閉鎖に関する引当負債の取り扱いは問われやすいです。

照合(reconciliation)のテクニックもここで再び登場します!

⑧債務(金融負債)(Debt (financial liabilities))

債務の変更が「再構築」か「消滅」かを見極めるのが肝。

社債の割引・プレミアム、発行費用、再交渉の判定基準(modification vs. extinguishment)など、細かいけど頻出の論点です。

TDR(問題債務再構築)の判定にも慣れておきましょう。

⑨純資産(Equity)

株式発行・配当・自己株など、仕訳の基本が問われるラストパート。

パススルー事業体(LLCやパートナーシップ)における資本勘定の動きも出題されます。

“journal entry が作れるか” が勝負のポイントです!

(3)出題分野3「取引の選択」25–35%の詳細

出題分野3「取引の選択」について、出題内容とスキルレベルは以下の通りです。

出題分野3「取引の選択」の出題内容とスキルレベル

- 会計方針の変更と誤謬の修正(Accounting changes and error corrections):②と③

- 偶発事象とコミットメント(Contingencies and commitments):②と③と④

- 収益認識(Revenue recognition):③と④

- 法人税会計(Accounting for income taxes):③と④

- 公正価値の測定(Fair value measurements):③と④

- リースの借手会計(Lessee accounting):③と④

- 後発事象(Subsequent events):②と③と④

必要なスキルレベルは、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」です。

収益認識(Revenue recobnition)と借手側の会計処理(Lessee accounting)などはBARでも出題されますが、BARでは「分析(Analysis):②」のレベルで出題されます。

FARでは比較的基礎的な問題がMC問題で出題されると推測されます。

➀会計方針の変更と誤謬の修正(Accounting changes and error corrections)

「変更」か「間違い」かを見極めて、適用方法を判断する力が問われます!

このセクションでは、「会計原則の変更」「会計見積りの変更」「誤謬の修正」の区別と、それぞれに対して将来適用(prospective)か遡及適用(retrospective)かを判断する力が重要です。

タスクベース問題で資料から金額を拾って修正仕訳を作成するパターンも多いですよ!

➁偶発事象とコミットメント(Contingencies and commitments)

「将来起こるかもしれないこと」をどう扱うかがテーマです!

訴訟や保証など、発生が不確実な損失(偶発損失)を財務諸表でどのように扱うかが問われます。

基準は「見積もれる」「可能性が高い」など、認識と開示の条件がキーです。

仕訳が必要なケースと、開示のみでOKなケースの違いを整理しておこう!

➂収益認識(Revenue recognition)

5ステップモデルを軸に、非営利団体の特殊ルールにも注意!

FARで最重要ともいえるセクション!

売上を認識する際の「5ステップモデル」は確実に覚えておくべきです。

さらに、非営利団体(NFP)に特有な寄付の扱い、代理人としての取引、提供サービスの認識など、特殊論点も多いので一通り目を通しておきましょう。

仕訳もTBSで頻出!

④法人税会計(Accounting for income taxes)

繰延税金の計算と、評価性引当金の判断が最大のポイント!

一見REGっぽいけど、会計上の税効果会計(deferred tax)はFARで出ます!

帳簿と税務の差異(例:引当金や償却)から、繰延税金資産・負債を計算し、仕訳を作成する流れをマスターしましょう。

また、評価性引当金(valuation allowance)を設定すべきかの判断も出題されやすいですよ!

⑤公正価値の測定(Fair value measurements)

公正価値の測定方法と「3階層」の理解がカギ!

このセクションは短いけど、TBSでも実務でもめちゃくちゃ大事!

公正価値(Fair Value)は、評価技法(市場法、原価法、収益法)や、前提(最有効使用など)を理解して、レベル1〜3の階層で分類できるかが問われます。

試験では「これはレベルいくつ?」という出題がされやすいので要確認!

⑥リースの借手会計(Lessee accounting)

「使用権資産」と「リース負債」を正しく扱えるかが合否を分ける!

2020年から導入された新リース基準(ASC 842)が前提です。

借手は基本的にすべてのリースをバランスシートに計上(ROU資産&リース負債)します。

ファイナンスとオペレーティングの分類、残存価額保証や購入選択権の扱いも押さえておきたいところ!

計算+仕訳+分類のセットで出題されます!

⑦後発事象(Subsequent events)

決算後に起きたことを、財務諸表にどう反映するかを判断します!

試験では「その事象は認識すべきか、注記のみか?」という判断が問われます。

調整事象(recognized)か、非調整事象(nonrecognized)かの違いを理解することがポイント。

後発事象に関する注記例など、開示の表現にも慣れておきましょう。

比較的高度な会計・報告は、BARで出題されるでしょう。

BARの内容は、以下の記事を参考にしてください。

以上、「FARのBlueprint(ブループリント)を解説!2025年USCPA試験対応」でした。

2025年の変更点は大きくなさそうで安心したよ。

計算問題が出題されるので、単に覚えておけば解ける問題は少ないね。

今までFARで出題されていた一部の難しい会計トピックは、BARで出題されるので、選択科目でBARを受けない人は、FARとBARのどちらで出題されるのか留意が必要だね。

今回は、FARのBlueprint についてザックリ説明したけど、余裕があったら自分でも読んでみてね。

USCPA試験については、どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA短期合格のコツも記載しています。

まだUSCPAの勉強を始めていない場合は「USCPAの始めかた」も参考にしてください。