新試験のBlueprint(ブループリント)を読んでおこうと思ったけど、時間が無いから内容を手っ取り早く知りたいよ。

REGは、旧試験制度でもあるけど、新試験制度ではどうなるのか気になる人も多いよね。

Blueprints(ブループリント)のREG部分に、どんなことが書かれているのか、特に高いスキルが必要なのはどれなのか、説明していくね。

2025年1月の改訂にも対応しているよ。

USCPAに挑戦するか決めていない場合「USCPAの始めかた」も参考にしてください。

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

新USCPA試験に対応しています。

REGのBlueprint(ブループリント)を解説!

新USCPA試験のREGのBlueprint(ブループリント)について解説します。

そもそも、USCPA試験のBlueprints(ブループリント)って何?という場合、こちらを参考にしてください。

2025年1月に有効のBlueprintsの変更点については、こちらも参考にしてください。

また、2024年1月からの新USCPA試験については、こちらを参考にしてください。

新USCPA試験でのREGの試験対策は、こちらを参考にしてください。

1.REGという試験科目について

Blueprintsには、REG(Taxation and Regulation)という試験科目について、説明が書かれています。

USCPA試験のREGは、以下の点に関して、CPAが示さなければならない知識やスキルが試されます。

- 税務業務に関連する倫理と専門家の責任

- ビジネス法

- 個人および法人に対する、定期的かつ日常的な取引に焦点を当てた米国連邦税のコンプライアンス

また、米国連邦税のコンプライアンスに関しては、税務申告書の作成とレビューにおけるCPAの役割に焦点を当てており、以下が含まれます。

- データやテクノロジーの概念

- 応用的なリサーチ

データやテクノロジーの概念には、申告書とその附属明細書に使用されるソースデータの完全性・正確性のレビュー、潜在的なエラーや異常を強調する自動検証チェックと診断ツールのアウトプットのレビューが含まれます。

また、問題を特定したり、事実を分析したり、適切な対応をするといった色々なタスクのため、資料(例:内国歳入法、財務省規則)の抜粋を確認・利用することをメインとした応用的なリサーチが評価されます。

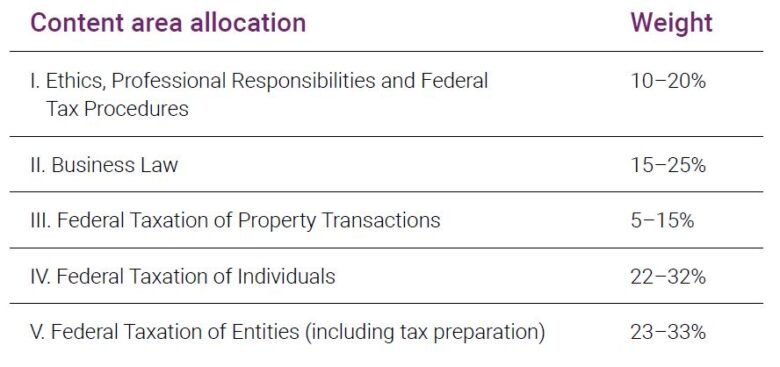

2.REGの出題分野と配点割合

Blueprintsには、REGの出題分野と配点割合が書かれています。

どの分野から、どのくらい出題されるのか、全体像を知っておくことは大事でしょう。

出題分野は、以下の5つです。

REGの出題分野と配点割合(和訳)

- 倫理、職務上の責任および連邦税務手続き:10–20%

- ビジネス法:15–25%

- 財産取引への連邦税の課税:5–15%

- 個人への連邦税の課税:22–32%

- 企業への連邦税の課税(税務申告を含む):23–33%

USCPA試験のREGにおいては、新たにライセンスを取得したCPAが、納税申告書作成サービスや税務顧問サービス、その他のCPAとしての責任を果たす際に求められる知識とスキルが評価されます。

各出題分野の詳細については、後ほど見ていきます。

旧試験のREGのBlueprintと出題分野は同じで、配点割合は多少変わっています。

- 出題分野1「倫理、職務上の責任および連邦税務手続き」:変更なし

- 出題分野2「ビジネス法」:5%増加

- 出題分野3「財産取引への連邦税の課税」:7%減少

- 出題分野4「個人への連邦税の課税」:7%増加

- 出題分野5「企業への連邦税の課税」:5%減少

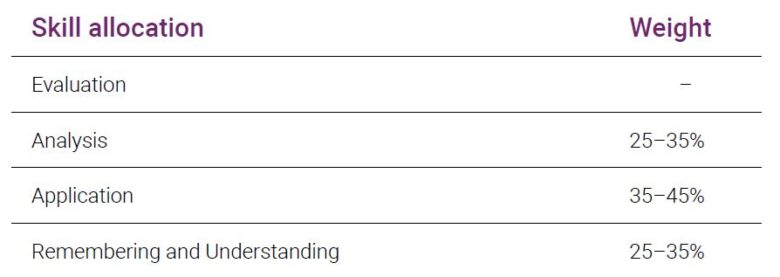

3.REGの必要なスキルレベルと配点割合

Blueprintsには、REGの必要なスキルの度合いと配点割合が書かれています。

REGの必要なスキルレベルと配点割合が書かれています。

REGの必要なスキルレベルと配点割合(和訳)

- 評価:出題無し

- 分析:25–35%

- 応用:35–45%

- 記憶と理解:25–35%

「Evaluation(評価)」のレベルの出題はありません。

「Analysis(分析)」と「Application(応用)」のレベルは、主に出題分野3、4、5で出題されます。

この3つの出題分野には、CPAが税務申告書の作成とレビューに関連して行うことが期待される日常的なタスクが含まれています。

「記憶と理解(Remembering and Understanding)」のレベルは、主に出題分野1と2で出題されます。

この2つの出題分野には、CPAに必要な一般的な倫理、専門家としての責任、ビジネス法の知識が含まれています。

ちなみに、このスキルレベルは、上に行くにつれて高いものとなります。

一番下の「Remembering and Understanding(記憶と理解)」が一番シンプルなスキルであり、一番上の「Evaluation(評価)」が一番複雑なスキルとなります。

各スキルレベルの説明は、以下を参照してください。

スキルレベルの説明

- 評価(Evaluation):問題を検討または評価し、そして判断力を働かせて結論を出すこと。

- 分析(Analysis):原因を特定し、推論を裏付ける証拠を見つけるために、別々の分野の相互関係を調査・研究すること。

- 応用(Application):知識・概念・技術を使用、あるいは実証すること。

- 記憶と理解(Remembering and Understanding):獲得した知識を利用して、ある分野の重要性を認識し、理解すること。

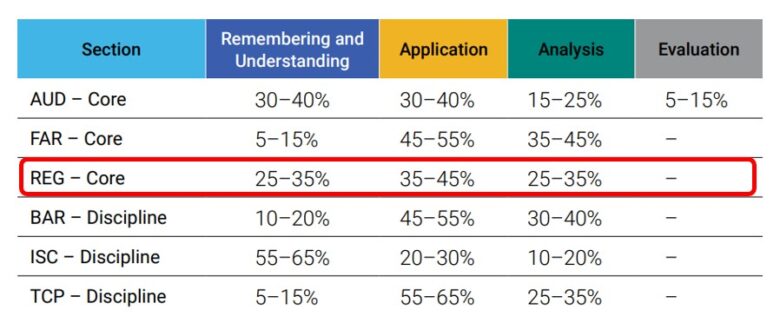

スキルレベルについて、他の科目と比較してみます。

REGは、「記憶と理解(Remembering and Understanding)」が25%から35%と高めで、覚えておけば解けるMC問題は多めの科目と言えるでしょう。

REGのスキルレベルについて、旧USCPA試験と新USCPA試験を比較するとこのようになります。

REGのスキルレベルは、旧USCPA試験と比べると全く変更がないです。

4.REGの出題分野の詳細

REGの出題分野の詳細について見ていきましょう。

前述のように、出題分野は以下の5つに分かれています。

REGの出題分野

- 倫理、職務上の責任および連邦税務手続き:10–20%

- ビジネス法:15–25%

- 財産取引への連邦税の課税:5–15%

- 個人への連邦税の課税:22–32%

- 企業への連邦税の課税(税務申告を含む):23–33%

スキルレベルについては、分かりやすくするため、①から④で以下のように記載しました。

スキルレベルについて

- 評価(Evaluation):①

- 分析(Analysis):②

- 応用(Application):③

- 記憶と理解(Remembering and Understanding):④

一番上が高いスキルが必要で、下に行くにつれ、必要なスキルレベルが低下します。

(1)出題分野1「倫理、職務上の責任および連邦税務手続き」10–20%の詳細

出題分野1「倫理、職務上の責任および連邦税務手続き」について、出題内容とスキルレベルは以下の通りです。

出題分野1の「倫理、職務上の責任および連邦税務手続き」の出題内容とスキルレベル

- 税務業務における倫理と責任(Ethics and responsibilities in tax practice):③と④

- 免許制度と懲戒制度(Licensing and disciplinary systems):④

- 連邦税の手続き(Federal tax procedures):③と④

- 法的義務と責任(Legal duties and responsibilities):③と④

必要なスキルレベルは、「応用(Application):③」と「記憶と理解(Remembering and Understanding):④」です。

MC問題での基礎的な出題が多いと考えられます。

CPAとしての税務業務、懲罰システム、税務調査から裁判への流れ、CPAの法的責任などを理解しておく必要があります。

(2)出題分野2「ビジネス法」15–25%の詳細

出題分野2「ビジネス法」について、出題内容とスキルレベルは以下の通りです。

出題分野2「ビジネス法」の出題内容とスキルレベル

- 代理(Agency):③と④

- 契約(Contracts):③と④

- 債務者と債権者の関係(Debtor-creditor relationships):③と④

- 連邦法および規制(雇用税、適格医療制度、破産、労働者区分、贈収賄防止など)(Federal laws and regulations (employment tax, qualified health plans, bankruptcy, worker classifications and anti-bribery)):③と④

- ビジネス組織(Business structure):③と④

必要なスキルレベルは、「応用(Application):③」と「記憶と理解(Remembering and Understanding):④」です。

MC問題での基礎的な出題が多いと考えられます。

ビジネス法の出題割合は、新USCPA試験になって増えています(5%だけですが)。

ビジネス法は手抜きされがちですが、しっかり対策をしておきましょう。

MC問題での出題がメインで15%から25%を占めるとなると、MC問題だけでは30%から50%を占めるくらい(2問から3問に1問がビジネス法)になります。

(3)出題分野3「財産取引への連邦税の課税」5–15%の詳細

出題分野3「財産取引への連邦税の課税」について、出題内容とスキルレベルは以下の通りです。

出題分野3「財産取引への連邦税の課税」の出題内容とスキルレベル

- 資産の評価基準(Basis of assets):③

- コスト回収(減価償却費・償却費)(Cost recovery (depreciation and amortization)):②と③

必要なスキルレベルは、「分析(Analysis):②」と「応用(Application):③」です。

覚えておけば解ける問題は出題されず、TBS問題での応用的な出題もあるでしょう。

特に、Basisと税法における減価償却制度の理解が必要となります。

「分析(Analysis):②」のレベルには、

- 「当年度の減価償却費・償却費の明細書や明細書の作成に使用された原資料を含む補助資料をレビューする」といったタスク

- 「税務申告書に報告された減価償却費の完全性および正確性を確認するため、自動診断および検証チェックにより識別された不一致をレビューする」といったタスク

が含まれます。

(4)出題分野4「個人への連邦税の課税」22–32%の詳細

出題分野4「個人への連邦税の課税」について、出題内容とスキルレベルは以下の通りです。

出題分野4「個人への連邦税の課税」の出題内容とスキルレベル

- 総所得(Gross income):②と③

- パススルー事業体からの項目の報告(Reporting of items from pass-through entities):③

- 調整後総所得および課税所得を算出するための調整および控除(Adjustments and deductions to arrive at adjusted gross income and taxable income):②と③

- 損失の制限(Loss limitations):②と③

- 申告資格(Filing status):③と④

- 税金および控除の計算(Computation of tax and credits):③と④

必要なスキルレベルは、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」です。

覚えておけば解ける問題は出題されず、TBS問題での応用的な出題もあるでしょう。

Form1040(米国個人所得税申告書)をベースにしつつ、どのように計算されるのか、各論点が理解できているかが問われます。

Form1040とSchedule(別表)はよく理解しておきましょう。

関連する証票を見て解答していくようなTBS問題も出題されます。

「分析(Analysis):②」のレベルには、

- Form1040(米国個人所得税申告書)に関し、報告された総所得の正確性・完全性のレビュー

- 報告された損失の正確性のレビュー

といったタスクが含まれます。

(5)出題分野5「企業への連邦税の課税(税務申告を含む」23–33%の詳細

出題分野5「企業への連邦税の課税(税務申告を含むについて、出題内容とスキルレベルは以下の通りです。

出題分野5「企業への連邦税の課税(税務申告を含む」の出題内容とスキルレベル

- 帳簿上の利益・損失と税務上の利益・損失との差異(Differences between book and tax income(loss)):②と③

- C Corporation:一般の株式会社(普通法人):③と④

- S Corporation:小規模会社:②と③と④

- パートナーシップ(Partnerships):②と③

- 有限責任会社(Limited liability companies):④

- 非課税団体(Tax-exempt organizations):④

必要なスキルレベルは、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」です。

覚えておけば解ける問題は出題されず、TBS問題での応用的な出題もあるでしょう。

「個人所得税との違い」「財務会計との違い」の理解がポイントとなります。

Pass Throughの所得税、持分のBasisも理解しておきましょう。

「分析(Analysis):②」のレベルには

- Form1120(米国法人税申告書)

- Form1120S(米国小規模会社法人税申告書)

- Form1065(パートナーシップ税務申告書)

のレビューといったタスクが含まれます。

定期的かつ日常的な取引に焦点を当てた米国連邦税のコンプライアンスは、REGで出題されます。

非定型的で複雑な取引に焦点を当てた米国連邦税のコンプライアンスは、TCPで出題されます。

TCPの内容は、以下の記事を参考にしてください。

以上、「REGのBlueprint(ブループリント)を解説!2025年USCPA試験対応」でした。

2025年の変更点は無いみたいで安心したよ。

特に、出題分野4と5は出題割合が高いし、対策に時間をかける必要があるね。

REGについては、旧試験制度のREGとそれほど大きな違いはなく、選択科目のTCPでは、追加で税務の知識やスキルが求められる感じかな。

今回は、REGのBlueprint についてざっくりとご説明したけど、余裕があったら、ぜひ自分でも読んでみてね。

USCPA試験については、どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA短期合格のコツも記載しています。

まだUSCPAの勉強を始めていない場合は「USCPAの始めかた」も参考にしてください。