新試験のBlueprint(ブループリント)を読んでおこうと思ったけど、時間が無いから内容を手っ取り早く知りたいよ。

2024年1月からの新USCPA試験では、選択科目制が導入されたよ。

選択科目3つのうちのどれを選択するのか考えるためにも、早めにBlueprintsの内容を理解しておくべきだね。

Blueprints(ブループリント)のTCP部分に、どんなことが書かれているのか、特に高いスキルが必要なのはどれなのか、解説するね。

2025年1月の改訂にも対応しているよ。

USCPAに挑戦するか決めていない場合「USCPAの始めかた」も参考にしてください。

どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

新USCPA試験に対応しています。

TCPのBlueprint(ブループリント)を解説!

新USCPA試験のTCPのBlueprint(ブループリント)について解説します。

そもそも、USCPA試験のBlueprints(ブループリント)って何?という場合、こちらを参考にしてください。

2025年1月に有効のBlueprintsの変更点については、こちらも参考にしてください。

また、2024年1月からの新USCPA試験については、こちらを参考にしてください。

新USCPA試験でのTCPの試験対策は、こちらを参考にしてください。

1.TCPという試験科目について

Blueprintsには、TCP(Business Analysis and Reporting)という試験科目について、説明が書かれています。

USCPA試験のTCPは、以下のような知識やスキルを評価します。

USCPA試験のTCPが問う知識やスキル

- 非定型的で複雑な取引に焦点を当てた、個人と企業のための米国連邦税の税法遵

- 個人・企業に対する米国連邦税の税務計画

- 個人の財務計画

米国連邦税の税法遵守については、税務申告書の作成とレビューにおけるCPA の役割に焦点を当てます。

また、米国連邦税の税法遵守については、提案された取引・利用可能な税法上の代替案・事業構造の税務上の影響を決定する際のCPAの役割に焦点を当てます。

さらに、個人の財務計画については、CPAが個人税申告書の作成やレビューに関連し通常識別する、プランニングの戦略・機会に焦点を当てます。

USCPA試験のTCPは、以下のようなことも評価します。

USCPA試験のTCPが評価すること

- データやテクノロジーの概念

- 応用的なリサーチ

申告書や付属明細書の作成に使用されるソースデータの完全性と正確性の検証を含む、データやテクノロジーの概念が評価されます。

また、 問題の特定・事実の分析・適切な対応の決定といった色々なタスクのため、ソース資料(例:内国歳入法、財務省規則)の抜粋を検討・使用することに焦点を当てた応用的なリサーチが評価されます。

- インフレに連動する特定の税率のパーセンテージ・金額・制限に関する知識が問われることはない。

- 時期によって税法上の取扱いが異なる可能性のあるテーマ(例:正味営業損失)を出題する場合は、内国歳入法または財務省規則のどの部分を適用すべきか判断できるよう、時期を明確に示す(例:実際の日付を使用)。

- 時期の明示やその他の前提条件がない場合、問題で言及されている取引や事象は当年度に発生したと仮定し、CPA Exam Policy on New Pronouncementsで指定されている時期(内国歳入法・連邦税法の改正は、発効日または施行日のいずれか遅い日から6ヶ月後に開始する四半期に出題)に従って、税法の最新の規定を適用する。

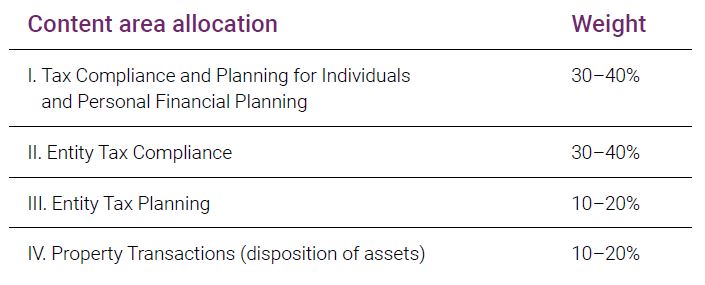

2.TCPの出題分野と配点割合

Blueprintsには、TCPの出題分野と配点割合が書かれています。

どの分野から、どのくらい出題されるのか、全体像を知っておくことは大事でしょう。

出題分野は、以下の4つです。

TCPの出題分野と配点割合(和訳)

- 個人の税法遵守と税務計画、個人の財務計画:30–40%

- 企業の税法遵守:30–40%

- 企業の税務計画:10–20%

- 財産取引(資産の処分):10–20%

各出題分野の詳細については、後ほど見ていきます。

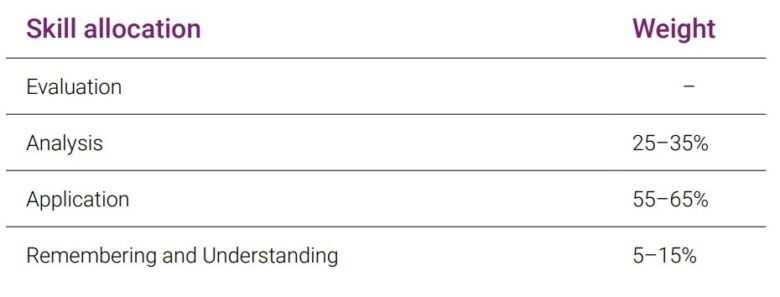

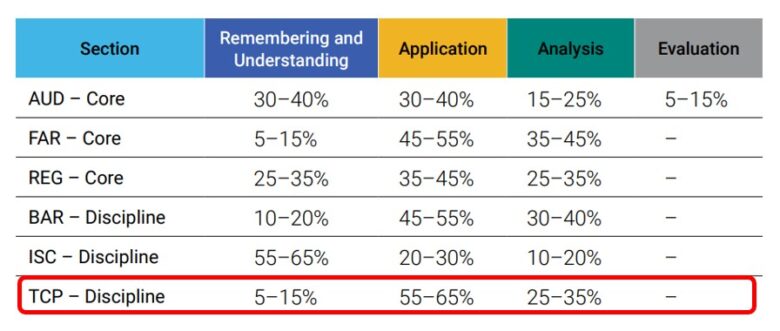

3.TCPの必要なスキルレベルと配点割合

Blueprintsには、TCPの必要なスキルの度合いと配点割合が書かれています。

TCPの必要なスキルレベルと配点割合が書かれています。

TCPの必要なスキルレベルと配点割合(和訳)

- 評価:出題無し

- 分析:25–35%

- 応用:55–65%

- 記憶と理解:5–15%

「Evaluation(評価)」のレベルの出題はありません。

「Analysis(分析)」と「Application(応用)」のレベルの出題は、4つの出題分野全てであります。

CPAが個人の財務計画、税務申告書の作成とレビューに関連して行うことが期待されている日常的なプランニング業務を含んでいます。

「記憶と理解(Remembering and Understanding)」のレベルの出題は、4つの出題分野のうち出題分野ⅠとⅡに集中しています。

この2つの出題分野は、CPAが遭遇する非日常的なコンプライアンス問題を含んでいます。

ちなみに、このスキルレベルは、上に行くにつれて高いものとなります。

一番下の「Remembering and Understanding(記憶と理解)」が一番シンプルなスキルであり、一番上の「Evaluation(評価)」が一番複雑なスキルとなります。

各スキルレベルの説明は、以下を参照してください。

スキルレベルの説明

- 評価(Evaluation):問題を検討または評価し、そして判断力を働かせて結論を出すこと。

- 分析(Analysis):原因を特定し、推論を裏付ける証拠を見つけるために、別々の分野の相互関係を調査・研究すること。

- 応用(Application):知識・概念・技術を使用、あるいは実証すること。

- 記憶と理解(Remembering and Understanding):獲得した知識を利用して、ある分野の重要性を認識し、理解すること。

スキルレベルについて、他の科目と比較してみます。

TCPは、FARに近い配点割合です。

「記憶と理解(Remembering and Understanding)」が5%から15%と少ないので、覚えておけば解ける問題は少なめの科目と言えるでしょう。

一方、「応用(Application)」のレベルの出題が50%から60%であり、さらに「分析(Analysis)」も30%から40%ですので、他の科目より高いスキルが求められる科目と言えるでしょう。

4.TCPの出題分野の詳細

TCPの出題分野の詳細について見ていきましょう。

前述のように、出題分野は以下の4つに分かれています。

TCPの出題分野

- 個人の税法遵守と税務計画、個人の財務計画:30–40%

- 企業の税法遵守:30–40%

- 企業の税務計画:10–20%

- 財産取引(資産の処分):10–20%

スキルレベルについては、分かりやすくするため、①から④で以下のように記載しました。

スキルレベルについて

- 評価(Evaluation):①

- 分析(Analysis):②

- 応用(Application):③

- 記憶と理解(Remembering and Understanding):④

一番上が高いスキルが必要で、下に行くにつれ、必要なスキルレベルが低下します。

(1)出題分野1「個人の税法遵守と税務計画、個人の財務計画」30–40%の詳細

出題分野1「個人の税法遵守と税務計画、個人の財務計画」について、出題内容とスキルレベルは以下の通りです。

出題分野1の「個人の税法遵守と税務計画、個人の財務計画」の出題内容とスキルレベル

- 総所得・調整後総所得・課税所得・見積税に関する個人の税法遵守と税務計画の考慮事項(Individual compliance and tax planning considerations for gross income, adjusted gross income, taxable income and estimated taxes):②と③と➃

- 受動的活動およびアットリスク損失制限の税法遵守(税額控除への影響を除く)(Compliance for passive activity and at-risk loss limitations (excluding tax credit implications)) :②と③

- 贈与税の税法遵守と税務計画(Gift taxation compliance and planning):③と④

- 個人の財務計画(Personal financial planning for individuals):③と④

必要なスキルレベルは、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」です。

「分析(Analysis):②」レベルは、あまり多くありません。

(2)出題分野2「企業の税法遵守」30–40%の詳細

出題分野2「企業の税法遵守」について、出題内容とスキルレベルは以下の通りです。

出題分野2「企業の税法遵守」の出題内容とスキルレベル

- Cコーポレーション(C corporations):②と③と④

- Sコーポレーション(S corporations):②と③

- パートナーシップ(Partnerships):②と③と④

- 信託(Trusts):③と④

- 非課税組織(Tax-exempt organizations):④

必要なスキルレベルは、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」です。

ほとんどが「応用(Application):③」と「記憶と理解(Remembering and Understanding):④」のレベルで高いスキルは要求されていません。

(3)出題分野3「企業の税務計画」10–20%の詳細

出題分野3「企業の税務計画」について、出題内容とスキルレベルは以下の通りです。

出題分野3「企業の税務計画」の出題内容とスキルレベル

- 事業体の設立・清算(Formation and liquidation of business entities):②と③

- Cコーポレーションの税務計画(Tax planning for C corporations):②と③

- Sコーポレーションの税務計画(Tax planning for S corporations):②と③

- パートナーシップの税務計画(Tax planning for partnerships):②と③

必要なスキルレベルは、「分析(Analysis):②」と「応用(Application):③」です。

「応用(Application):③」のレベルが多いですが、「分析(Analysis):②」のレベルもそこそこ多いので留意しましょう。

(4)出題分野4「財産取引(資産の処分)」10–20%の詳細

出題分野4「財産取引(資産の処分)」について、出題内容とスキルレベルは以下の通りです。

出題分野4「財産取引(資産の処分)」の出題内容とスキルレベル

- 非課税資産の譲渡(Nontaxable disposition of assets):②と③

- 資産売却損益の金額と性質・ネッティング処理(Amount and character of gains and losses on asset disposition, and netting process):②と③

- 帰属利息を含む、関連当事者との取引(Related party transactions, including imputed interest):③と④

必要なスキルレベルは、「分析(Analysis):②」、「応用(Application):③」、「記憶と理解(Remembering and Understanding):④」です。

「記憶と理解(Remembering and Understanding):④」はほとんどなく、高いレベルの出題となるでしょう。

以上、「TCPのBlueprint(ブループリント)を解説!2025年USCPA試験対応」でした。

2025年の変更点は大きくなさそうで安心したよ。

ただし、出題分野Ⅰも出題分野Ⅱも、そこまで高いレベルは求められていないよ。

CPAが日常的にやる業務については、TBS問題での出題が多く、非日常的にやる業務については、MC問題での出題が多いと推測されるね。

今回は、TCPのBlueprint についてざっくりとご説明したけど、余裕があったら、ぜひ自分でも読んでみてね。

USCPA試験については、どこの著書『USCPA(米国公認会計士)になりたいと思ったら読む本』も参考にしてくださいね。

USCPA短期合格のコツも記載しています。

また、まだUSCPAの勉強を始めていない場合は「USCPAの始めかた」も参考にしてください。